오늘은 2차전지 관련주로 주목받을 수도 있는 에스에프에이 종목분석을 해보고자 한다.

삼성증권에서는 에스에프에이 기존 OLED 매출과 종속회사 SFA반도체 연결매출, 새로운 모멘텀으로 주목받을만한 2차전지 수주를 묶어서 목표가를 제시했다.

OLED가 비수기 구간임에 불구하고 삼성증권 리포트에서 tp를 상향한 이유는 2차전지 관련주로 모멘텀을 받을 여력이 있기 때문인데, sk이노베이션 투자로 인한 2차전지 매출이 확대될 전망이다.

위는 19년까지의 매출 구성이다.

사업부별 매출 비중

OLED 부문 : 44%

2차전지 부문 : 20%

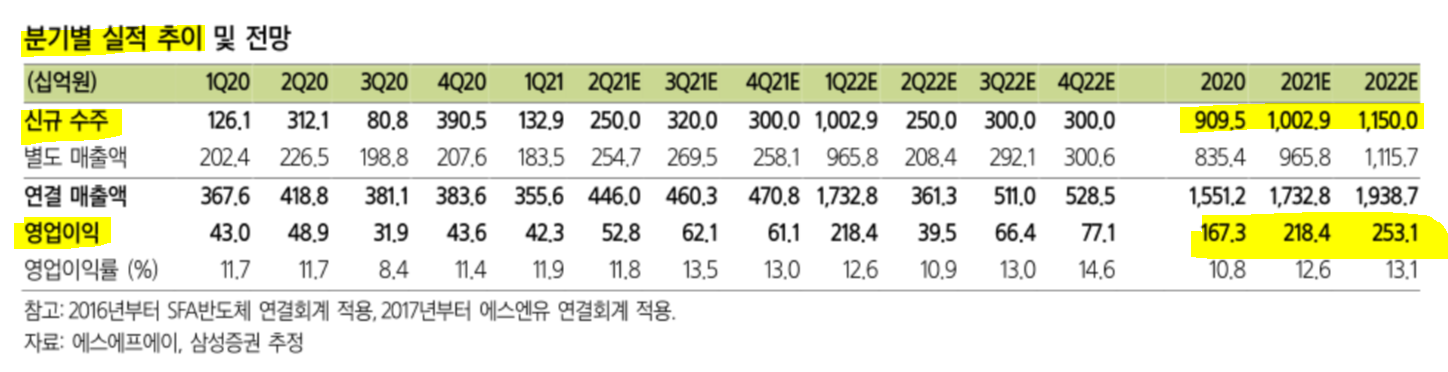

(1분기 신규수주로 인해 29%까지 2차전지 매출비중이 올라가면서 TP상향이 된 것.)

SK이노베이션 등의 투자 확대로 인한 물류 장비 수주

영업마진 10%대

시총 1,5조원

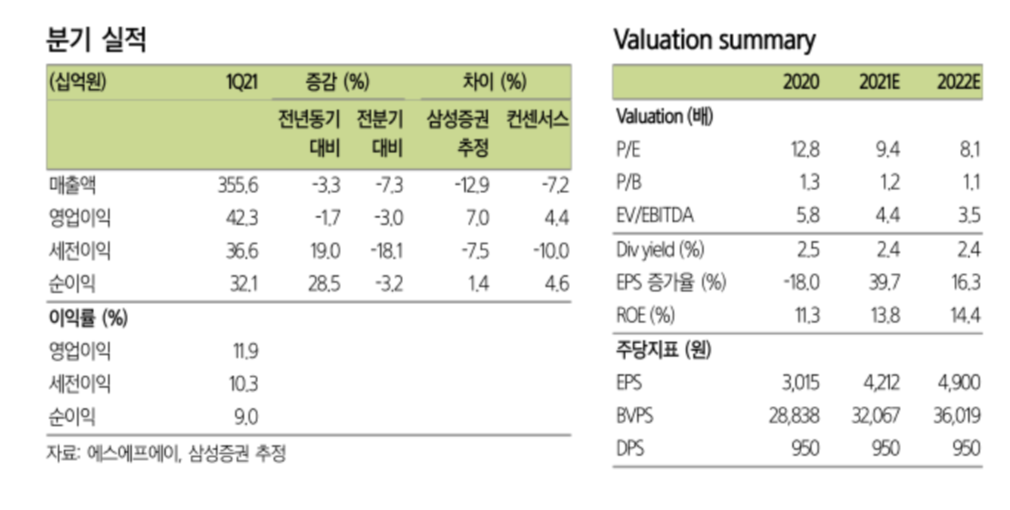

1분기 연결 기준 매출액 3,556억원 영업이익 423억 기록

TP상향 이유

국내 배터리 3사 투자확대에 따른 물류 장비 및 공정 장비 수주 확대

AI 외관 검사 및 3D 장비 등 확대로 인한 에스에프에이 2차전지 수주비중이 올해 25% 수준

(전년 21%수준)

매출 비중도 지난해 19%에서 올해 24-25% 확대될 전망

SFA반도체 향 연결매출로 인한 매출상승분 (매출 1.7조원, 영업이익 2,184억원 추정)

반도체 부문 기존 고객 외에도 신규 고객향 OHT 장비 수주 기대감 신규수주 기준 지난해 485억원에서 올해 1000억원 중반대로 예상

분기별 실적 추이 및 신규수주 전망

에스에프에이 1분기 실적 및 벨류에이션

벨류에이션 부분을 보면 PE단이 22년까지 현주가 기준 8.1까지 떨어지는 것을 볼 수있다.

2차전지 모멘텀을 받으면 PER 20배는 쉽게 받을 수도 있는 부분이라 혹할만한 벨류에이션이다 현재.

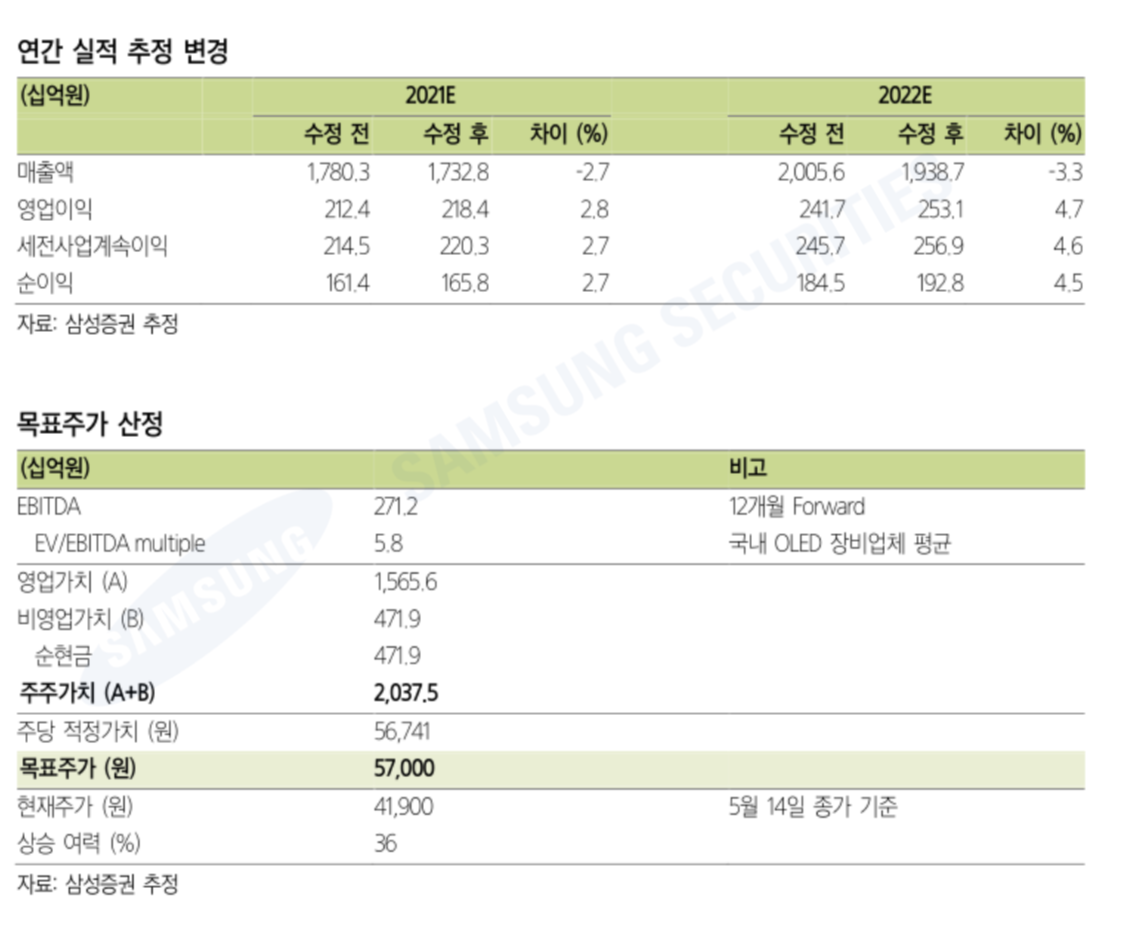

삼성증권 추정 연간 실적변경 및 목표주가 산정표

EV (기업가치) = 시가총액 + 총부채 - 현금 및 현금성자산

(기업 인수할 때 필요한 금액정도로 이해하면 됨)

EBITDA (에비타)= 세금 내기전 순이익 + 이자비용 + 감가상각비

(1년간 벌어들인 세금내기 전 순이익 정도로 이해하면 됨)

EV/EBITDA = 기업이 벌어들인 돈을 차곡차곡 모아서 인수할 때 사용한 현금을 회수하려면 얼마의 기간이 걸리겠는가

EV/EBITDA 는 작을 수록 좋다.

국내 OLED 장비업체 평균이 5.8이라면 5.8년이면 기업을 인수하고 돈 다 벌어들인다. 정도로 생각하면된다.

삼성증권 리포트에 따르면,

디스플레이 수주 비수기에 2차전지 물량 확대 -> 성장성 회복 및 확대

현 주가가 21년 PBR 1.2배에 거래되고 있고,

하반기 2차전지 부문을 중심으로 수주 모멘텀이 긍정적임

12개월 EBITDA 추정치에 국내 PEER업체들의 평균 EV/EBITDA 배수 반영해 TP 57,000원을 제시 했다.

'돈되는 종목' 카테고리의 다른 글

| CJ제일제당 주가 전망 주가분석 기업분석 목표주가 (097950) (3) | 2021.06.28 |

|---|---|

| 임플란트관련주 덴티움 주가 전망 목표가 주가분석 (145720) (0) | 2021.06.22 |

| 임플란트관련주 디오 주가 전망 및 기업분석 주가분석 디오 , 덴티움이 더 끌리는데? (0) | 2021.06.12 |

| KT&G 주가 전망 및 주가분석, 차트분석 배당금 (033780) 저평가 구간인가? 1탄 (0) | 2021.06.10 |

| HDC현대산업개발 주가 주가전망 주가분석 주가차트 (0) | 2021.06.08 |