이전 임플란트관련주 3대장 격인 오스템임플란트, 덴티움, 디오 종목들을 간단하게 살펴봤었고 심층적으로 계속 확인하고 있는 상황이다.

산업 확인 후 '가는놈이 더 잘간다'는 생각에 디오 주가를 차트 분석해봤고,

디오 사업보고서와 리포트, 주가 흐름등을 보면서 덴티움이 회사 경쟁력 대비 저평가인 상태라고 판단했다.

디오 포스팅에 이어 덴티움 리포트를 기준으로 한번 포스팅 해보고자 한다.

아래 링크는 임플란트 관련주 디오 주가 전망에 대한 포스팅 참조.

https://samanthareview.tistory.com/17

임플란트관련주 디오 주가 전망 주가분석 차트분석 목표가 (039840)

오늘은 임플란트 관련주 중에서 디오 종목 주가 차트분석을 해보고자 한다. 펀더멘탈과 벨류에이션 관련 포스팅은 이전에 했고. (아래 링크참조) https://samanthareview.tistory.com/15 임플란트관련주 디

samanthareview.tistory.com

아래는 오스템임플란트, 덴티움, 디오 관련하여 OPM 및 현주가 상황 파악 포스팅

https://samanthareview.tistory.com/15

임플란트관련주 디오 주가 전망 및 기업분석 주가분석 디오 , 덴티움이 더 끌리는데?

이전에 간단하게 임플란트 관련주에 대해 산업정리 및 대장주격 되는 종목들을 정리해봤었다. 이전 포스팅 참조 https://samanthareview.tistory.com/6 임플란트관련주 산업 정리 / 오스템임플란트 덴티움

samanthareview.tistory.com

이베스트투자증권 리포트에서 21년 컨센서스 대비 덴티움이 확실히 P/E기준 저평가 된 점을 확인했고, 6월들어 임플란트 관련주가 들썩거렸지만, 타 주가 상승분에 비해 아직 덜 오르고 있는것도 확인했다.

(아래 오스템임플란트, 디오, 덴티움 컨센대비 21년 P/E단)

nh투자증권에서 5월 12일자로 덴티움 리포트가 나왔는데 주가가 눌리고 있었다.

지금이라도 덴티움 주가전망 목표가 회사경쟁력에 좀 더 알아봐야겠다.

위 차트의 동그라미 부분이 5월 초중반대 날짜 정도다.

해당 기간에 주가 눌림이 있었고, 매수타점이 나오는 구간이었다고 생각한다.

덴티움 회사에 대해 좀 더 심층적으로 알아보자.

1. 돈을 잘 벌고있는가?

덴티움 매출구성

치과용 임플란트 매출이 85% 이상을 차지하고 있다.

국내 최초 SLA 표면처리 기술개발을 완료한 회사고

치과용 디지털장비까지 사업다각화를 추진 중이다.

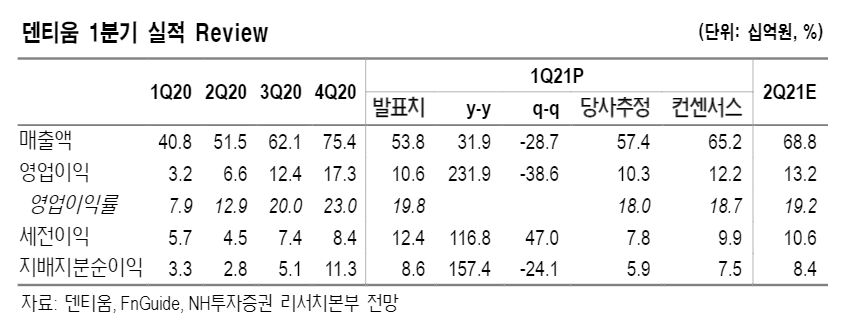

NH투자증권에 따르면,

21년 연간 매출액 2,828억원 YOY +23.1%

영업이익 627억원 YOY +58.2%

OPM (영업이익률) 22.2%

달성을 전망했다.

이전 포스팅 (아래참조)을 참고해보면,

https://samanthareview.tistory.com/15

임플란트관련주 디오 주가 전망 및 기업분석 주가분석 디오 , 덴티움이 더 끌리는데?

이전에 간단하게 임플란트 관련주에 대해 산업정리 및 대장주격 되는 종목들을 정리해봤었다. 이전 포스팅 참조 https://samanthareview.tistory.com/6 임플란트관련주 산업 정리 / 오스템임플란트 덴티움

samanthareview.tistory.com

이베스트투자증권의 21년 OPM예상치와 크게 다르지 않음을 볼 수 있다.

해외매출 예상치 (21년)

중국, 러시아, 동남아 등 신흥국 이머징 시장 중심으로 타 회사들과 유사하게 성장이 전망된다.

21년 기준 중국, 러시아, 기타 지역 매출액

중국 1,538억원 YOY +35.2%

러시아 233억원 YOY +34.6%

기타 지역(신흥국) 365억원 YOY +11.9%

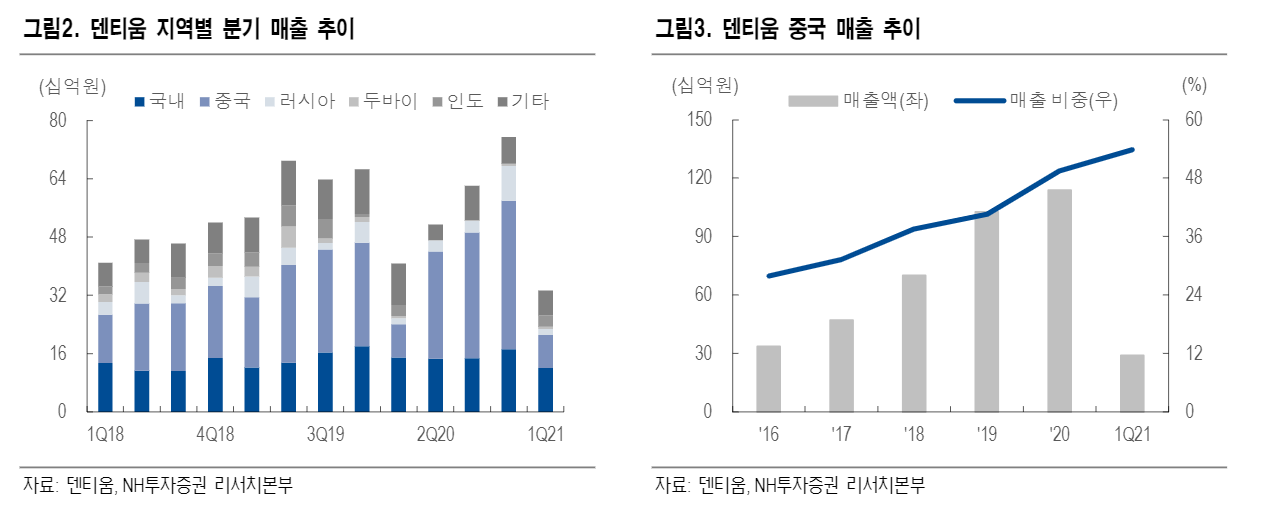

위 도표는 덴티움 지역별 분기 매출 추이와 중국 매출비중 추이다.

21년 1Q기준 매출액이 빠진 것은 코로나 여파로 인한 소비심리위축으로 보이나, 보복소비심리로 바뀌면서 매출액이 회복할 것으로 전망중이다.

위 국가별 실적추이를 보면, 인도와 두바이쪽이 21년 예상치까지는 주춤할 것으로 보인다.

인도의 경우 심화된 코로나 여파가 매출 볼륨을 키우는 데 가장 큰 악영향을 끼치는 것으로 보이지만, 22년부터는 포스트코로나를 전제로 매출 회복할 것으로 보인다.

2. 앞으로 더 잘 벌것인가? (성장성)

신공장건설 (중국, 베트남) 이 해외매출 MS를 늘리는 데에 큰 호재로 작용할 것으로 보인다.

오스템임플란트의 경우 국내1위 MS를 차지하고 있지만, 이번 보복소비심리로 인한 중국 매출 점유율도 국내기업에서는 1위로 가장 높다.

ASP(제품객단가)가 높은 해외매출 비중이 지속 확대 전망

중국, 베트남 신공장 가동 본격화 - 원가율 개선 효과

하반기로 갈수록 성장성이 더욱 부각될 것으로 전망.

중국 러시아 중심의 성장세는 연간 20%이상 대의 매출 증가율을 달성할 것으로 전망. (NH투자증권)

위 도표는 덴티움 연간 매출 추이를 보여주는 표인데, 23년으로 갈 수록 영업이익률이 우상향하는 것으로 볼 수있다.

20%대의 OPM 유지, 매출은 지속 가능하게 우상향 할 것으로 전망.

사실 현재 치과용임플란트의 경우 국내기업들의 성장성은 어느 한 곳을 빠지지 않고 우상향할 것으로 보임.

3. 주가는 저평가상태인가?

다시 한번 이전 포스팅에서 동종업계 벨류에이션을 보겠다.

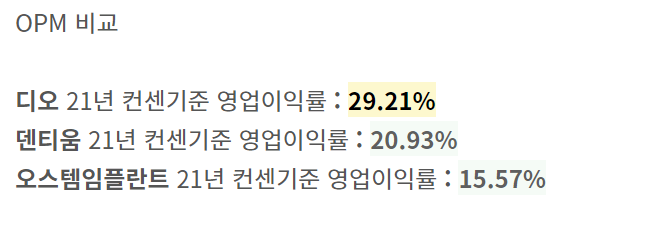

21년 컨센으로 비교해보자면, 현재까지는 덴티움이 가장 저평가인 상태로 보인다.

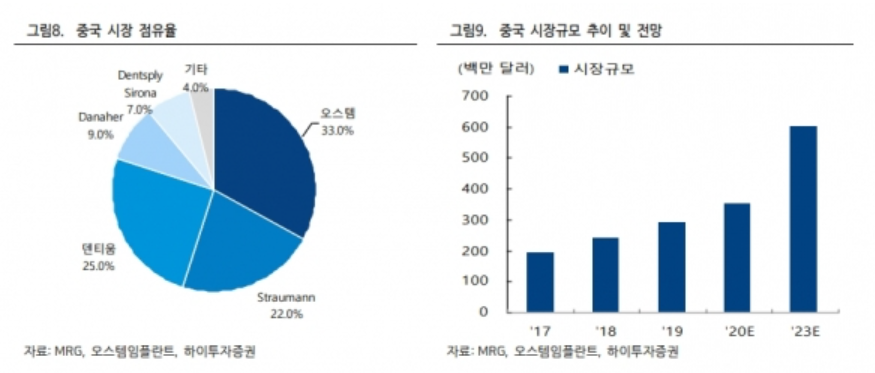

19년 기준이긴 하지만 중국 내 치과용임플란트 매출비중을 보자. (아래 표 참조)

덴티움이 해외 매출 특히, 중국 시장 성장성에 대한 의문은 조금 풀 수 있는 도표라고 생각한다.

현재까지 오스템임플란트쪽에서 국내외 매출비중을 정확하게 발표하지 않고 있는 상태라, 많은 증권사리포트나, 경제지에서는 19년까지 공개된 정보를 근거로 해외매출 비중 컨센을 확인하고 있는것으로 알고 있다.

하이투자증권에서 발표한 오스템임플란트 리포트를 보면, 현재 중국시장이 국내 기업들의 가장 큰 이머징 시장으로 볼 수 있는 부분이 오른쪽 도표다.

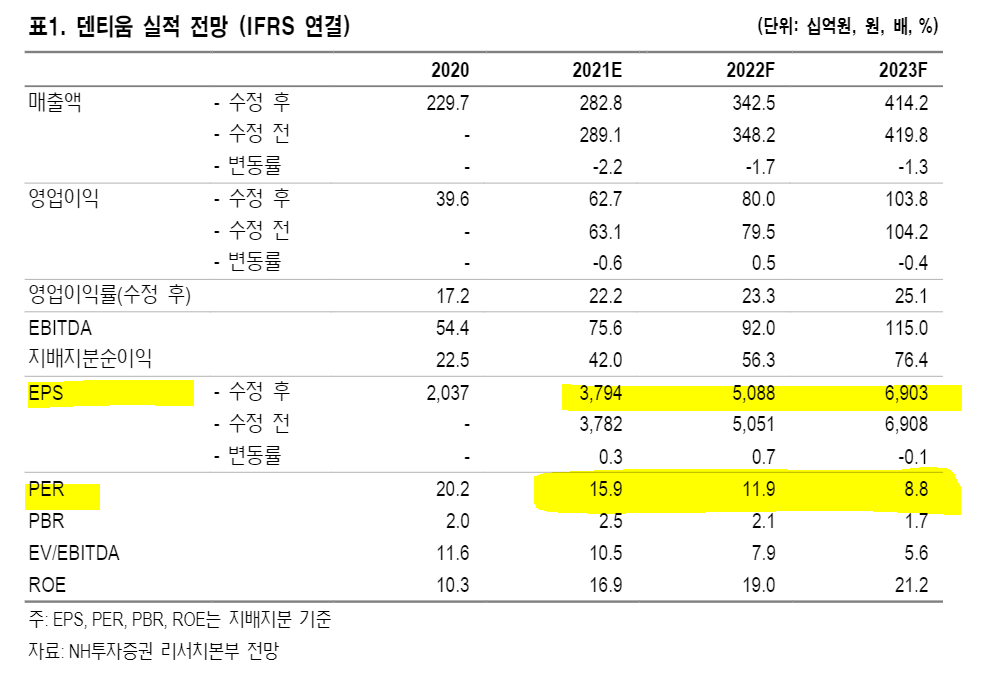

마지막으로 NH투자증권에서 발표한 수정주가와 EPS, 예상 PER을 보고 마치겠다.

20년 -> 21년 EPS 상승률 +87%

21년 -> 22년 EPS 상승률 +34%

22년 -> 23년 EPS 상승률 +35%

진짜 소극적으로 성장률을 잡아도 40-50%대 현재주가대비 순이익 금액을 확인 할 수 있다.

22년 컨센까지 생각해서 현재 덴티움 주가의 멀티플은 아직은 싸다 고 생각할 수 있는 부분이다.

모든 투자의 선택과 책임은 본인의 몫

본 블로그는 종목추천을 하지 않습니다.

'돈되는 종목' 카테고리의 다른 글

| 조선기자재 피팅관련주 LNG관련주 비엠티 주가 전망, 기업분석, 목표주가(086670) (0) | 2021.06.29 |

|---|---|

| CJ제일제당 주가 전망 주가분석 기업분석 목표주가 (097950) (3) | 2021.06.28 |

| 2차전지관련주 에스에프에이 커지는 2차전지 매출비중 (056190) (1) | 2021.06.20 |

| 임플란트관련주 디오 주가 전망 및 기업분석 주가분석 디오 , 덴티움이 더 끌리는데? (0) | 2021.06.12 |

| KT&G 주가 전망 및 주가분석, 차트분석 배당금 (033780) 저평가 구간인가? 1탄 (0) | 2021.06.10 |