오늘은 LNG발전소 인수 이슈에 있어서 최종적으로 확정 예상을 하고 있는 이베스트투자증권 성종화 애널리스트의 리포트를 리뷰해보고, E1 주가전망과 목표주가에 대해 살펴본다.

E1 종목 개요

(기준 5/27)

■ 시가총액: 4,905억

■ 전일종가: 71,500원

■ 배당수익률: 7.17% (23년12월기준) / 주당배당금 4,450원

■ 유동주식수 2,666,112주 / 38.86%

■ 발행주식수 6,860,000주

■ 외인비중: 5.93%

■ 매출비중

가스 75.3%

금융업 13.7% (종속회사 이베스트투자증권)

임대 4.1%

브랜드 3.1%

기타 2.4%

유통 1.3%

■ 영업이익률: 4.7% (1Q24) / 24년 포워드 컨센 3.6%

2024년 실적 및 예상

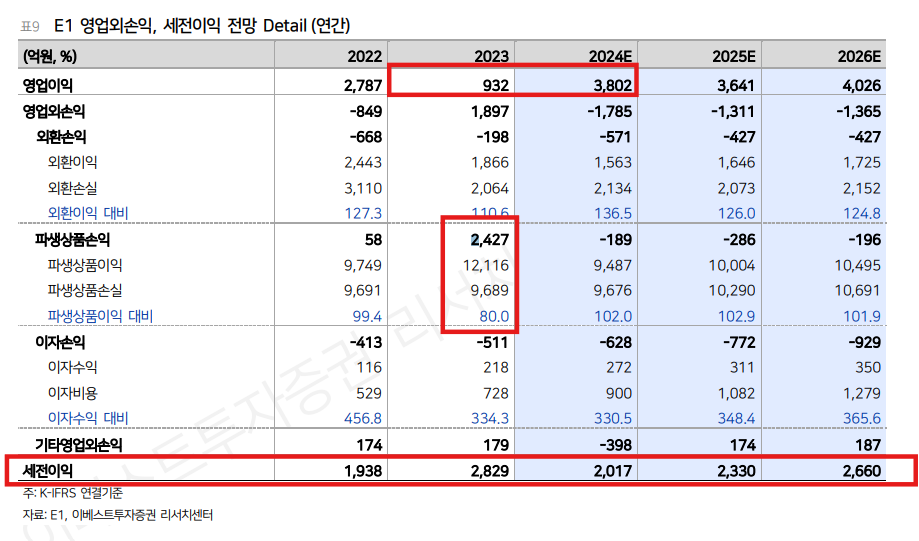

■ 1Q24

연결매출 20,760억원 yoy+3.3%

영업이익 814억 yoy +16.3%

세전이익 213억 yoy -86.4% qoq +376.5%

(LPG회사는 세전이익이 핵심지표임)

이베스트 성종화 애널리스트님 예상과 부합 / 여전히 4Q23, 1Q24 2개 분기동안 숨고르기 기간

투자포인트

1) 평택 LNG 발전소 인수 모멘텀

하나증권 3개 발전소(평택lng, 김천/전북 석탄발전소) 매각 입찰에 E1컨소시엄(E1,칼리스타캐피탈,메리츠증권)이 3월16일 우선협상대상자로 선정.

E1의 3개 발전소 통매각 입찰에서 핵심목적은 LNG 평택 발전소 인수 (김천/전북 선탁발전소 지분은 낮게 가져가고 평택 LNG발전소 지분은 최소한 연결대상 편입이 가능한 수준은 확보할 예정이라고 한다 - 이베스트 성종화 애널리스트님)

참고사항) LNG발전소 인수대금은 1조원 미만으로 예상 / 자금조달은 회사채 또는 차입금 방식이 유력

2) SK가스 대비 낮은 멀티플

금번 LNG발전소 모멘텀 붙기전까지는 신사업 부재로 인한 멀티플 할인이 컸다.

LS이링크 (LS+E1 출자 - 전기차 중전 시장 진입) 이슈가 있었으나 전기차섹터가 24년 외면받는 것+경쟁에 대한 의심으로 인해 멀티플 향상에 큰 기여를 못하는 것 같다.

https://m.edaily.co.kr/news/read?newsId=01203766635511504&mediaCodeNo=257

LS·E1, LS이링크에 500억 출자..전기차 충전 시장 커진다

전기차 시장이 커지면서 전기차 충전 시장을 선점하기 위한 기업들의 경쟁이 치열해지고 있다. 16일 전자공시시스템에 따르면 LS이링크는 500억원 규모의 주주배정 증자를 진행한다. 주당 가격은

m.edaily.co.kr

3) 하반기 배당주 투자시기 모멘텀

24.12E 기준 배당수익률 5.6%

높은 배당금 지급으로 인해 하반기로 갈수록 배당 모멘텀 가능성

E1 주가전망 및 목표주가

이베스트투자증권 리포트를 보면, 피어그룹비교 및 SK가스 와 비교해도

밸류에이션 방법 3가지 모두 할인율이 높은 것을 확인할 수 있다.

지배주주 EPS 25년 포워드로 23,700원을 감안했을 때, PER벨류 4배를 적용해 92,000원을 제시했다.

( EV/EBITDA 기업가치 기준으로 92,000원 목표가 제시했다. )

▼아래는 EV 에비따 밸류에이션 방법 상세 설명

펀더멘탈 PCR 주가현금비율, PSR 주가매출비용, EV/EBITDA

앞서 돈되는투자상식 카테고리에서 가치투자를 위해서 회사 펀더멘탈과 주가의 벨류에이션을 위한 PER , PBR, EPS 등에 대해 알아보았다. (아래 링크참조) https://samanthareview.tistory.com/22 가치투자 펀

samanthareview.tistory.com

24년 포워드 EPS 21,105원을 감안했을 때, 현재 주가 대비 3.4배 수준이다.

LNG발전소 인수로 인해 성장성이 생기는 부분을 감안하면 3.88배인 92,000원 TP는 생각해볼수 있는 가격이라고 생각은 한다.

(영업외 기업가치가 어마어마해서 추가로 공시를 뜯어 포스팅할 예정이다.)

PER밸류로 봐도 23년은 파생상품 파생상품이익을 제외하면 영업이익으로만 따지면 체력이 좋아지는 건 사실이다.