앞선 돈되는뉴스에 앞서서 HDC현대산업개발 종목에 대해서 한번 파보자.

HDC현대산업개발

기존 현대산업에서 건설사업 등이 인적분할되어 재상장된 업체로 건설사업 및 PC(Precast Concrete)사업, 호텔/콘도 사업 등을 영위. 주력부문인 건설사업에서 브랜드(아이파크) 파워를 바탕으로 자체 분양사업은 물론, 재개발/재건축, 민간 개발형 도급사업 등을 꾸준히 수주하여 업계 상위권의 시장지위를 유지. 토목과 건축분야에서도 높은 경쟁력을 보유하고 있으며, 도로, 철도, 항만 시장을 기반으로 한 국내 사회기반시설 민간 투자사업도 활발히 진행.

최대주주는 HDC(주) 외(41.48%), 주요주주는 국민연금공단(13.03%)

어제자 포스팅은 서울시 역세권 용적률 상향에 따른 서울시 역세권 사업부지 보유 회사를 알아보았고, 섹터 랠리의 시작, 미래가치 추정 저평가된 HDC현대산업개발에 대해 간단히 포스팅했다.

(아래 포스팅 참조)

https://samanthareview.tistory.com/8

HDC현대산업개발 주가 전망 건설주 지금보다 더 오르나? 서울시 역세권 용적률 상향 최대 700%

21년06월02일 서울시 공표로 서울 역세권 중심 고밀도 개발이 가능하게 됐다. 주거지역(제2·3종 일반주거지역)도 준주거지역으로 용도지역을 상향해 역세권 복합개발을 할 수 있게 됐다. 서울시

samanthareview.tistory.com

매출구성

외주주택 등 : 76.37%

자체공사 : 8.86%

토목사업 : 8.07%

PC사업 및 호텔 콘도 : 6.04%

일반건축 및 내부거래조정 : 0.66%

발행주식수 / 유동비율 : 65,907,330주 / 58.51%

주요주주

19년 연간실적 및 20년21년 예상실적치

19년 대비 20년 매출차이가 있는 이유?

19년 분양 세대가 6,400세대였던 점(20년 21년계획에 비해 적음), 이후 20년 매출에 영향을 주는 19년 건축 부문 수주가 급감한 점 이 19년 대비 20년 매출실적 YOY대비 -12% 기록에 가장 주된 요인이라고 생각한다.

이베스트투자증권에 따르면,

분양 공급은 2019년 6,500세대, 2020년 15,700세대를 공급했고, 2021년은 15,000세대를 보수적으로 계획하고 있음. 다만, 2020년 분양 확대에도 불구하고 2019년~2020년 상반기 분양 공백에 따라 2021년 매출 감소가 나타날 전망으로 보고있다.

여기서 HDC현대산업개발 주가를 잠깐 봐야겠다.

아래는 HDC현대산업개발 주봉차트다. 19년 매출 호조가 있었음에도 불구하고 주가는 내려오고 있었고,

그 이유는 20년 연결매출 및 이익단이 좋지 못할 것을 주가는 19년부터 선반영 중이었던 것으로 판단된다. (건설업의 경우 수주공시로 미리 파악하기 좋기때문에 선반영되기가 쉽다고 생각한다.)

+ 21년 3월 코로나 패닉셀링에 동참하여 저점을 찍는 차트를 볼 수있다.

20년 YOY대비 매출감소요인 결론

1) 2019년 저조했던 주택분양이 외주주택 매출감소로 연결된 영향 (건설사 특성상 전년도 사업의 결과가 다음해에 반영되는 것.)

2) 영업이익감소는 4Q19 자체주택입주 증가에 따른 영업 이익 역기저에 기인한 것

3) 사업호조에 악영향을 줄 수도 있는 사회기조 (용적률 제한 또는 재건축 제한등)

정도로 생각할 수 있을 것 같다.

위 04월 부문별 실적추이를 보면 자체주택

그러면 이젠 HDC현대사업개발이 얼만큼 수주를 따내고 있으며, 새로운 모멘텀이 있는지를 보는게 가장 중요할 것이라 판단한다.

앞으로 얼마나 더 잘벌것인가?

원가율 개선

-고척아이파크 1Q21년말 공정률은 45%대 추정, 대구 복현 1Q21년말 공정률 90%까지로 추정하면서 대형 현장에서 원가율 개선

-외주 주택원가율 개선 : 약 400억원 중 일부가 1Q20년 반영되면서 양호한 원가율을 지속할 전망

-토목/SOC 부문에서도 민자 SOC를 중심으로 80% 중반대의 낮은 원가율을 기록 중

21년 분양목표 (YOY +9%) 예상치

아래 분양예정 계획 참조

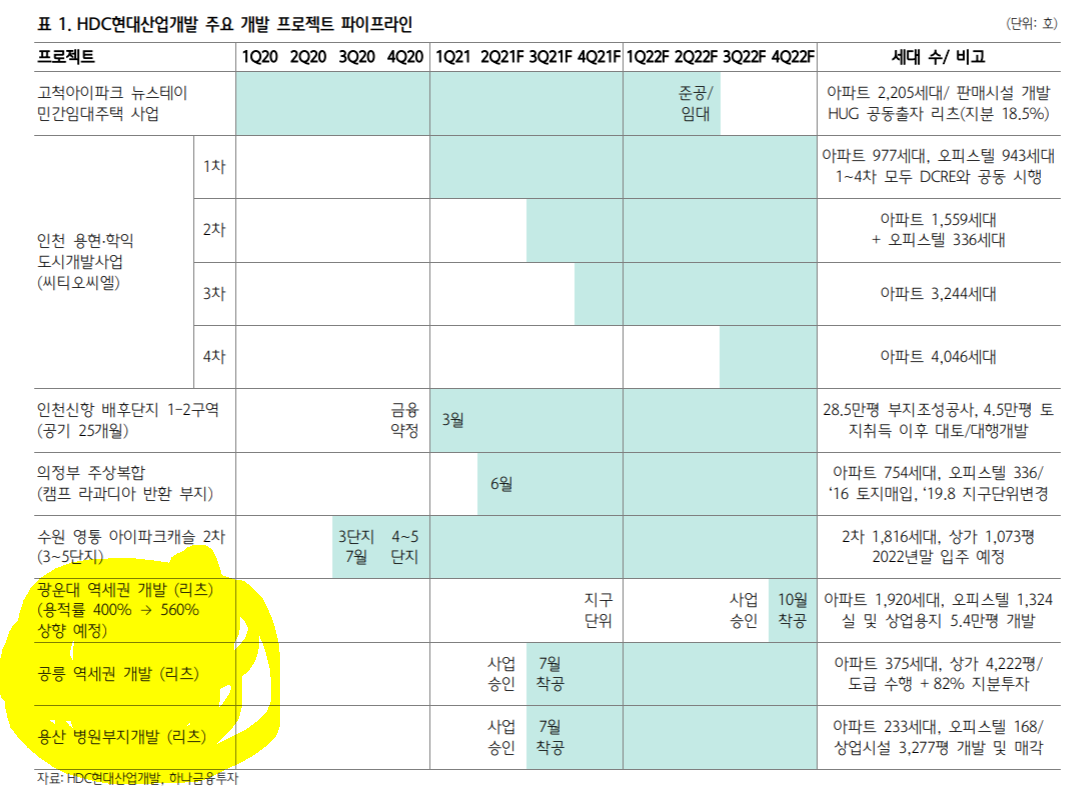

HDC현대산업개발 주요개발 프로젝트 파이프라인

21년 분양은 YOY+10% 내외로 전망하고 있고 서울시 내 개발예정사업은 모두 다 리츠방식으로 진행된다.

하나금융투자 리포트를 인용하자면,

HDC현대산업의 2021년 분양세대수는 2020년 1.5만세대 대비 20% 증가하는 1.8~ 1.9만세대로 전망하며, 2021년 전국 아파트 분양 세대수가 전년대비 15%이상 증가(36 만호→42만호)할 것이 예상되는 만큼 충분히 달성 가능한 수준으로 판단한다. 2020년 증가한 주택분양은 하반기부터 주택매출증가로 연결될 것이 기대되며, 올해 주택분양 실적에 따라 2022년부터는 전사적인 외형성장 또한 가능해 보인다.

서울 내 개발사업 리츠화, 광운대는 용적률 상향되는 것들이 서울시 주도로 가시화될 것 - 주가에 큰 영향을 줄 것으로 본다.

상반기 착공예정이었던 광운대 역세권, 용산 철도병원부지, 공릉역세권 모두가 자리츠를 활용해 100% 지분을 보유하고 있다. 준공 이후 25년,26년까지 매출 인식은 줄어들긴 하지만 장기적으로 보면 리츠 지분 보유를 통해서 임대 매출이 늘어 날 것이다. + 용적률이 700%까지 상향시키면 자부담금 빼고도 더 많은 이익률을 예상추정치보다 높아 질 것 같다.

(사업규모가 2.5조원에서 3조원 훨씬 웃도는 규모가 될 것, 프로젝트 자체 수익성이 상승할 것임 / 다만 설계변경으로 인해 22년으로 착공 시점이 연기될 수 있음)

현재까지 HDC현대산업개발 주가에 영향을 줄 만한 요소들을 살펴봤다. 그러면 현재 멀티플을 얼마나 받고있는지도 한번 봐야겠다.

PER 9.49배

포스팅 준비할때랑 첫 포스팅 일자비교해서........... 그새 6/7 6/8 주가가 꽤 올랐다..............

모멘텀으로 멀티플을 더 받을 자격있는것인가?

아래는 에프앤가이드 컨센서스다.

컨센서스

이거다. 18년 EPS 대비 21년 추정실적으로 EPS를 산정하면 1.1배수 높다.

현재주가를 대입했을 때, 18년 8.54배를 받던 주가는 현재가기준 21년엔 5.31배 인것.

간단히 말해서 18년 PER만큼은 멀티플을 쳐줘야 하는것 아닌가 하는 생각임

18년 멀티플로 계산하면 4만원 후반대의 적정주가가 나온다. 너무 러프하게 잡는 것 같으나 추가적인 회사 팔로업은 필요할 것 같다.

모든 투자의 책임은 본인의 몫

본 블로그에서는 종목 추천을 하지않습니다.

'종목' 카테고리의 다른 글

| 임플란트관련주 디오 주가 전망 및 기업분석 주가분석 디오 , 덴티움이 더 끌리는데? (0) | 2021.06.12 |

|---|---|

| KT&G 주가 전망 및 주가분석, 차트분석 배당금 (033780) 저평가 구간인가? 1탄 (0) | 2021.06.10 |

| 콜마비앤에이치 주가 전망 차트분석 : 애터미 중국 확장과 센트룸 국내생산 (0) | 2021.06.05 |

| 현대모비스 주가 전망 및 기업분석 종목분석 재무제표 향후 E GMP 모멘텀 (0) | 2021.06.04 |

| CJ ENM 주가 전망 , 티빙 가입자 증가 스튜디오드래곤 애플TV 수주 (0) | 2021.06.03 |