대신증권에서 스튜디오드래곤 목표주가를 잔여이익평가모형(초과이익모델) RIM 밸류에이션 기반으로

목표주가를 69,000원으로 하향했다. 240710 리포트

아래는 이전 240513 스튜디오드래곤 종목 분석 및 주가 전망 및 목표주가

스튜디오드래곤 주가 전망 및 목표주가 (253450) : 컨텐츠 경쟁력 증가 P는 늘었고 양보단 질로 승

1Q24년 실적 어닝 서프라이즈가 나왔습니다.연결재무제표 잠정 실적공시가 5/9 뜨면서 당일 7%이상 주가가 상승했다.기간조정이 끝난걸까? 이번 잠정실적 발표 및 컨퍼런스 콜 이후 스튜디오드래

samanthareview.tistory.com

어제자 콘텐트리중앙 주가전망 및 목표주가 포스팅 발췌한 피어그룹 밸류

우측 도표가 콘텐트리중앙

넷플릭스 24E PER 37배

월트디즈니 24E PER 20.7배

넷플릭스, 디즈니가 미국기업 + 플랫폼 임을 가정하면

제조사격인 국내컨텐츠제작사인 스튜디오드래곤이 22배-25배 멀티플 받는게 맞는건가 싶기도함

넷플,디즈니가 엔비디아면 스듀는 SK하이닉스인건데...

2Q24 프리뷰

■ 매출액 1400억원 yoy -12% qoq -25%

■ 영업이익 141억억 yoy -13% qoq -35%

■ 영업이익률 9.8% yoy -0.1% qoq -1.4%

(opm 22년 9.3% 23년 7.4%)

대신증권 전망치

2Q 3Q 24 편성 나래비

■ 2Q 방영회차 42회(TV 34회, OTT 8회)

yoy -41회 / qoq -29회

TV: <눈물의 여왕> 10/16회, <졸업> 16회, <플레이어2: 꾼들의 전쟁> 8/12회

OTT: NFLX 오리지널 <스위트홈3> 8회, 공개는 7/19

■ 3Q 방영회차는 56회 이상 전망 / 3Q23기준 75회

3Q OP 168억원(-23% yoy, +19% qoq)

TV: 29회. <플레이어2: 꾼들의 전쟁> 4/12회, <감사합니다> 12회, <우연일까?> 8 회, <엄마친구아들> 5회/16회

OTT: 15회. 티빙 오리지널 <우씨왕후> 8회, NFLX 오리지널 <경성크리처2> 7회 기타: 12회. ENA향 <나의 해리에게> 12회

(3Q24 편성은 2Q24 대비 42회 증가)

대신증권 코멘트

캡티브에 대한 의존도를 줄여가는 과정이어서 TV 방영회차는 21~22년의 분기 평균 70회차 수준대비 크게 낮아짐

신작은 글로벌 OTT에 선판매하고 작품별 리쿱율을 다르게 하는 “Volume Deal+” 전략을 전개하면서 수익성 개선 추구

24년 실적추정

종전 추정에서 실적예상치 하향

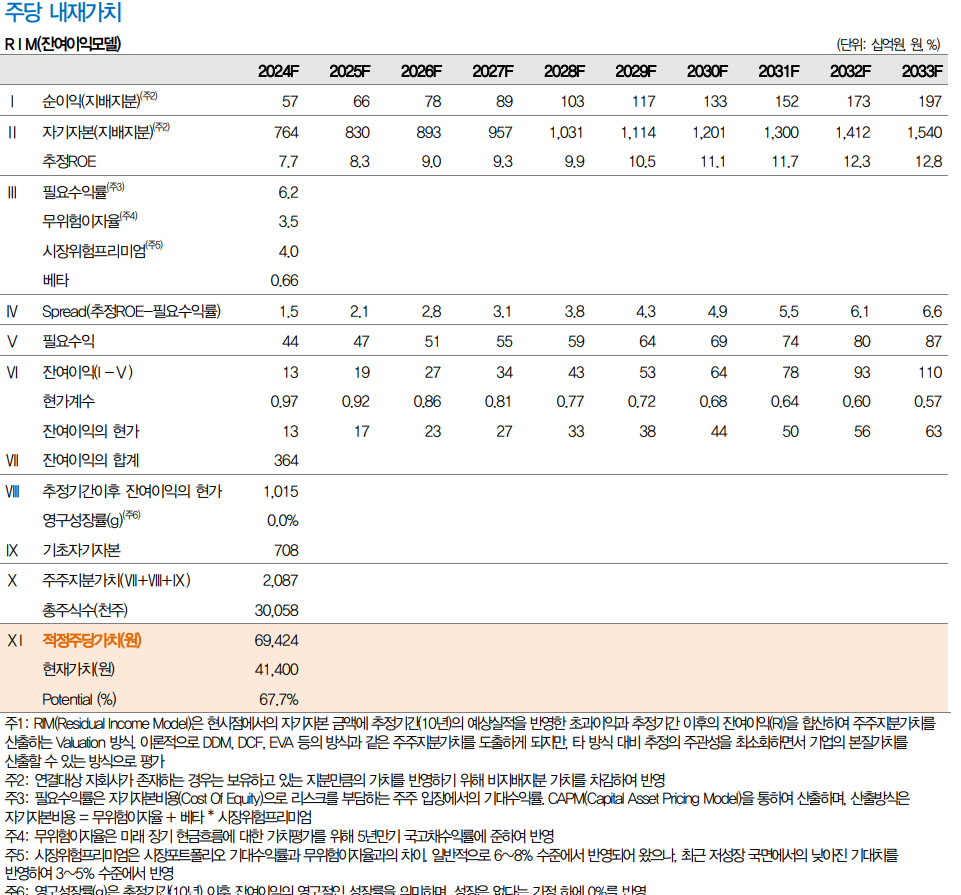

(하단 RIM 밸류에이션 도표 참조)

매출액 6910억원

판관비 370억

영업이익 630억

OPM 9.2%

지배지분순이익 740억

NPM 8.2%

EPS 1,879원

(EPS 1879원 기준 41,650원 주가 대비 멀티플 PER 22배 수준)

cf) 메리츠증권 전망

매출액 6,707억 (-10.9% YOY)

영익 649억 (+16.2% YOY)

사실수집

스튜디오드래곤 캡티브 매출 = CJ ENM 채널로의 편성(캡티브)매출

1) 드라마 편성매출

캡티브 99%로 봐야함

2) 1Q 드라마 해외 판매 비중

해외판매 증가에 따른 마진 개선 -> 미래 개선전망에 대한 부분은 참고만 해야할 것이라 판단

대신증권 밸류에이션 RIM

RIM 잔여이익모델(초과이익모델)로 주당 가치 밸류에이션

'종목' 카테고리의 다른 글

| 휴메딕스 200670 주가 전망 및 목표주가 : 수출전망 의약품 필러 중심 성장 (1) | 2024.09.29 |

|---|---|

| [아이폰16 수혜주] 자화전자 목표 주가 전망 대신증권 24년 예상 실적 하향, 국민연금 22만주 매수 (3) | 2024.07.23 |

| 콘텐트리중앙 주가 전망 및 목표주가: 글로벌OTT 마진 상승과 중국 한한령 해제 수출 재개 언제까지 기다려야 할까? (036420) (0) | 2024.07.11 |

| AJ네트웍스 주가 전망 및 목표 주가 기업분석: 주주환원 배당수익률 6%대 로봇 렌탈 신사업 모멘텀 (095570) (1) | 2024.07.10 |

| 한국항공우주 주가 전망 및 목표주가: 꾸준히 증가하는 실적과 수주잔고, 수출 파이프라인 확인 (047810) (0) | 2024.07.08 |