매 분기 화장품 ODM업체들이 최대 분기 실적을 내고 있는 가운데

그 중에서 '색조' 메인 ODM업체 (색조 상품기준 객단가는 낮지만 구매빈도가 높고 트렌드가 빠르게 변함)이자

1) 해외 인디브랜드 호조

2) 국내외 색조 K뷰티 문화(명동이나 홍대 등 외국인 관광객 많은 올리브영가면 바구니에 쓸어담는다.... 진짜다...실제로 이번 LA다저스 선수단 왔을 때 안사람들 올리브영 털어갔다.. 진짜다..)

https://v.daum.net/v/P7Dzaa417e

올리브영 찾은 LA다저스 선수단 아내들 “한국 스킨케어 최고”

미국 프로야구 메이저리그(MLB) 로스앤젤러스(LA) 다저스팀이 ‘서울시리즈’를 위해 지난 15일 방한한 가운데 선수단 아내들이 CJ 올리브영 매장을 찾았다. 18일 뷰티업계에 따르면 LA다저스 제임

v.daum.net

3) 국내 인디브랜드 다양성 확대로 신규 고객사 확대 등

4) 수주 증가 및 케파 확대로 Q 증가

를 이유로 씨앤씨인터내셔널 같은 기업(아이패밀리에스씨, 클리오 등) 들이 수혜를 보고 있고, 주가 또한 신고가 행렬이다.

그래서 오늘은 그 중 주목받고 있는 종목인 씨앤씨인터내셔널 (352480) 주가 전망과 목표주가에 대해서 얘기해보고자 한다.

24년 5월 8일 IR 경영실적 발표와 함께 IR자료에 상세하고 친절하게 회사에 대해 소개하고 있어

공부하기에 매우 좋은 자료라 생각한다.

씨앤씨인터내셔널 (352480)

(240509 종가기준)

시가총액 : 8,432억

주가 : 84,200원

유동주식수 : 3,379,396주 33.75% (유동주식수 매우 적은 수준)

외인 보유비중 : 2.36%

현금및유동자산 : 1642억 (현금 942억) (1Q24)

이익잉여금 : 900억 (1Q24)

영업이익률 15% 수준

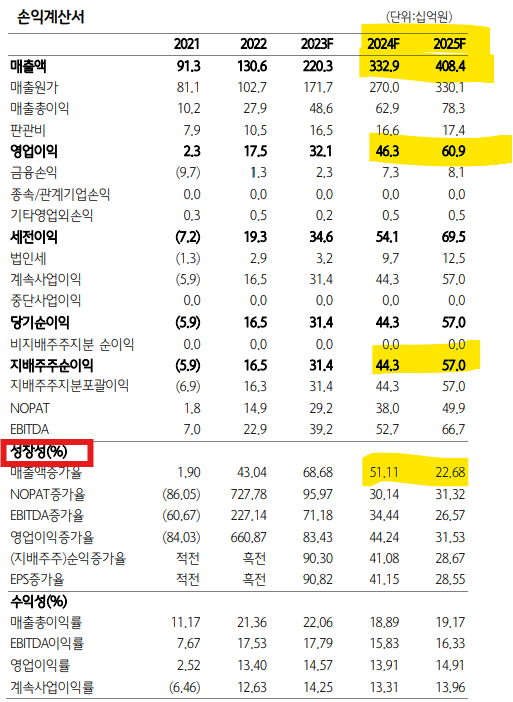

2024년 1Q 리뷰 : 사상 최대 분기 매출

연결 매출액 : 721억원(+56.2% YoY, +14.2% QoQ)

영업이익 100억원(+67.1% YoY, +9.9% QoQ)

증권사 추정 영업이익 평균 102억원 부합, 컨센서스 영업이익 108억원에 부합했다.

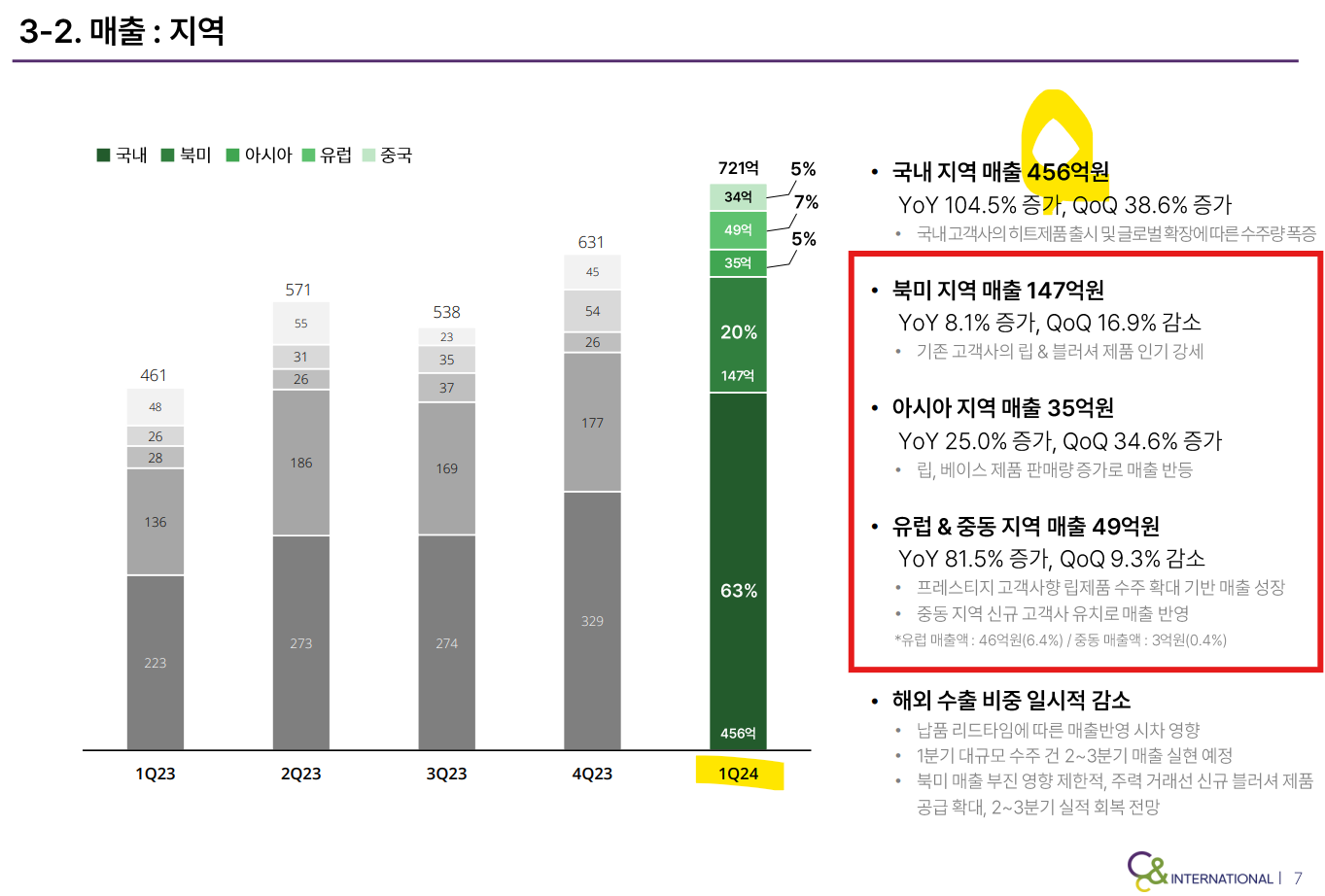

1) 중국 매출액은 주력 거래처 주문량 감소 및 신규 고객사 주문 지연으로 -29% YoY, -24% QoQ

2) 납품 리드타임에 따른 매출 반영 시차 발생으로 북미 매출액은 +8% YoY, -17% QoQ에 그치며 종전 추정치를 하회

3) 국내 고객사의 히트제품 출시 및 글로벌 확장 으로 국내 지역 매출액이 +105% YoY, +39% QoQ으로 고성장하며 한국 본사 매출액이 +64% YoY, +17% QoQ 성장해 사상 최대 분기 매출액을 기록

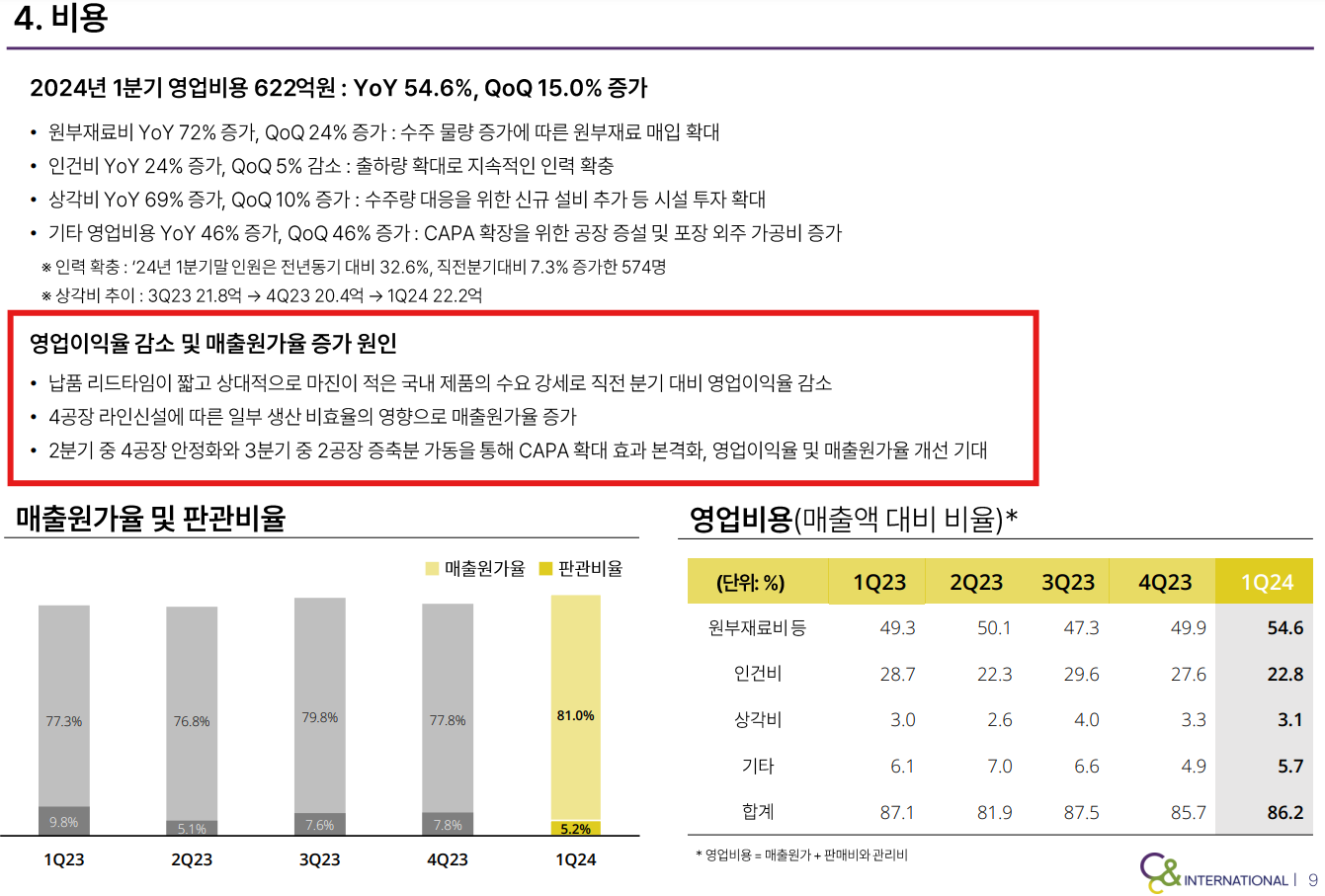

- 납품 리드타임이 짧은 고객사의 비중이 일시적 으로 급증하고 4공장 신설을 위한 라인 재배치 과정에서 일부 생산 비 효율이 발생하며 영업이익률은 13.8%(+0.9%p YoY, -0.5%p QoQ)에 그쳤다. (한마디로 영업이익률이 컨센대비 못나왔다는 것 - 그만큼 영익률 올리는 데 자신있다고 생각하는 것 같다. 22년 23년 영업이익률 13.9~14.5% 대였다.-> 지속적인 팔로우업이 필요할 것으로 보임 )

한화투자증권 리포트에 따르면 현재 씨앤씨인터내셔널 주가전망에 대해서 폭발적인 수주 증가 추세는 확인되었고, 생산능력 케파 확대로 출하량도 26년까지 23년대비 2배가까이 오를 것 -> 멀티플을 피어 글로벌 그룹 18-19배에서 20% 상향시켜 22.2배를 적용했다. 목표주가 100,000원으로 상향 조정(+25%)

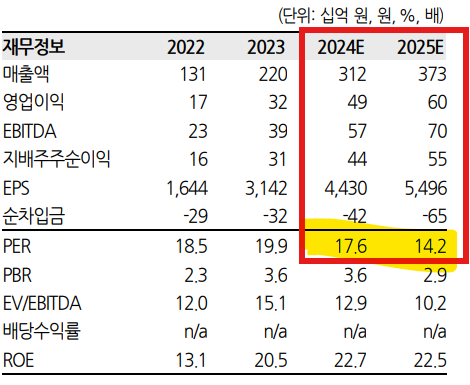

24년 EPS가 4,430원이니 22.2배면 98,000원이니 100,000원을 목표주가로 제시한 것.

하나증권 리포트에서도 지속되는 호실적의 이유를 긍정적 업황 환경과 씨앤씨인터내셔널의 제품 개발 능력과 영업력에 주목했고, 국내외 고객사들이 동사의 제품에 대한 수요가 강하다는 것

추가해서 한화투자증권과 같이 가파르게 상승하는 수주 증가 속도와 증설 및 자동화설비 구축에 주목했다.

지난해 대비 수주가 2배로 늘었고 2022~23년은 북미 고객사 수주가, 1분기는 국내 고객사 의 활발한 해외 진출로 국내 수주가 강한 성장 모멘텀을 이끌었다는 것. 씨앤씨인터내셔널 목표주가 100,000원을 유지했다.

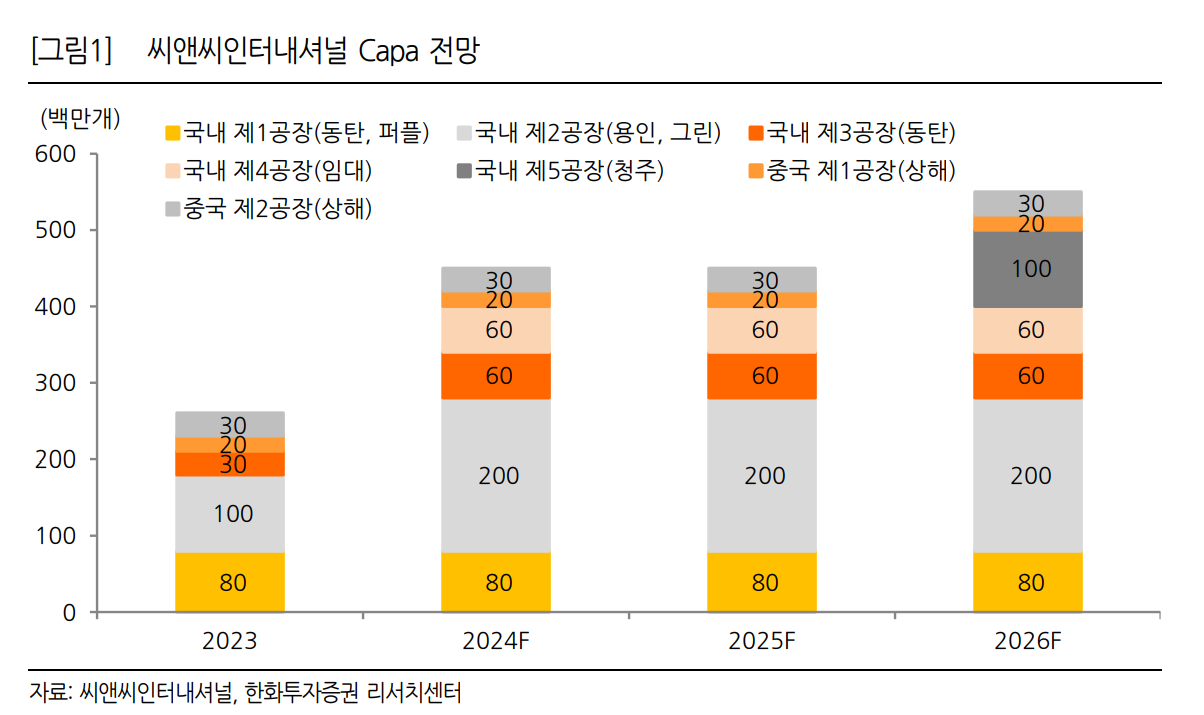

지난해 말 기준 동사는 국내 2.5억 개, 중국 5.5천만 개 생산 가능했으며, 지난 4월 임 대 공장(5천만 개) 확보, 3분기 9월 2공장 증축을 통해 1억 개 추가하며 국내는 4억 개 CAPA로 운영할 전망

폭증한 수주 잔고는 2분기부터 빠르게 매출화 될 것 이다.

씨앤씨인터내셔널의 2024년 실적은 연결 매출 3.3천억원(YoY+51%), 영업이익 463 억원(YoY+44%) 전망

(영업이익률 14-15% 예상/ 성장률 24년 50% 25년 22% 전망)

증권사 씨앤씨인터내셔널 주가전망 95,000원 ~ 100,000원

한화투자증권 DS증권 하나증권 등 대부분 기관들의 목표주가는 상향조정되거나 이미 상향조정되었던 목표주가를 유지했다. 대부분 리포트에서의 어조가 스트롱바이 확신! 느낌이라 가파르게 오른 주가 상태에서 쫄보인 나는 살짝 무섭다.

달리는 말에 올라타는 사람이 대단하다고 생각할 뿐.

클리오와 마찬가지로, 현재 24년 포워드 예상 순이익을 보면 이미 씨앤씨인터내셔널은 시가총액이 멀티플 18배 수준을 받고 있는 상황이다. (클리오 16-17배수준)

그럼에도 불구하고 현재 색조 ODM쪽 종목들이 고평가를 받는 이유는 25년 26년까지의 예상 매출액과 영업이익, 순이익성장성이 폭발적이기 때문이다. 현재 주가 기준으로 14배, 11배까지 떨어지는 점을 감안할 때 단기적인 주가의 하락은 있을지언정 성장성을 보고 있다고 생각한다. (그렇기에 현재 주가가 잘 올라가는 것이라 생각한다.)

'종목' 카테고리의 다른 글

| 밀리의서재 주가 전망 및 목표주가 : 독서 플랫폼 Q성장+AI 접목=멀티플확장 (1) | 2024.05.14 |

|---|---|

| 스튜디오드래곤 주가 전망 및 목표주가 (253450) : 컨텐츠 경쟁력 증가 P는 늘었고 양보단 질로 승부한다. Feat. 넷플릭스 (5) | 2024.05.13 |

| F&F 주가 전망 및 목표주가 :성장주에서 가치주로 가는 것일까? (383220) (0) | 2024.05.10 |

| [제약바이오] 에스티팜 주가 전망 및 목표주가 24년 1Q 실적 나쁘지 않음 (0) | 2024.05.08 |

| LS 주가 전망, 목표주가 공장증설 수주증가 밸류 리레이팅 + 동가격 상승 수혜 (0) | 2024.05.07 |