F&F 주가 전망에 대해 잠정실적발표 후 많은 기관들이 매수유지 정도의 의견을 내놓고 있다.

22년,23년 상반기를 반추해보면 현재 TP가 95,000원에서 110,000원 사이인 걸 보면

밸류를 확실히 높게 평가받는 시대가 지난 것 이 아닌가 하는 생각이 든다.

이제 F&F를 성장주가 아닌 가치주로 봐야하는 것인가...

그럼에도 현재 너무 낮은 멀티플을 받고 있는 F&F 주가 전망에 대해 분석해보고자 한다.

1Q24 리뷰 및 회사 가이던스, 증권사 리포트 TP 들을 비교해보고 멀티플 계산을 해봐야겠다.

F&F 기업 정보 및 주가 분석

시가총액 : 27,428억

외인 보유 비중 : 13.28%

현금및현금성자산 : 2200억 (4Q23)

유동주식수 : 14,414,741주 / 37.63%

(브이아이피자산운용 4.81% 비중)

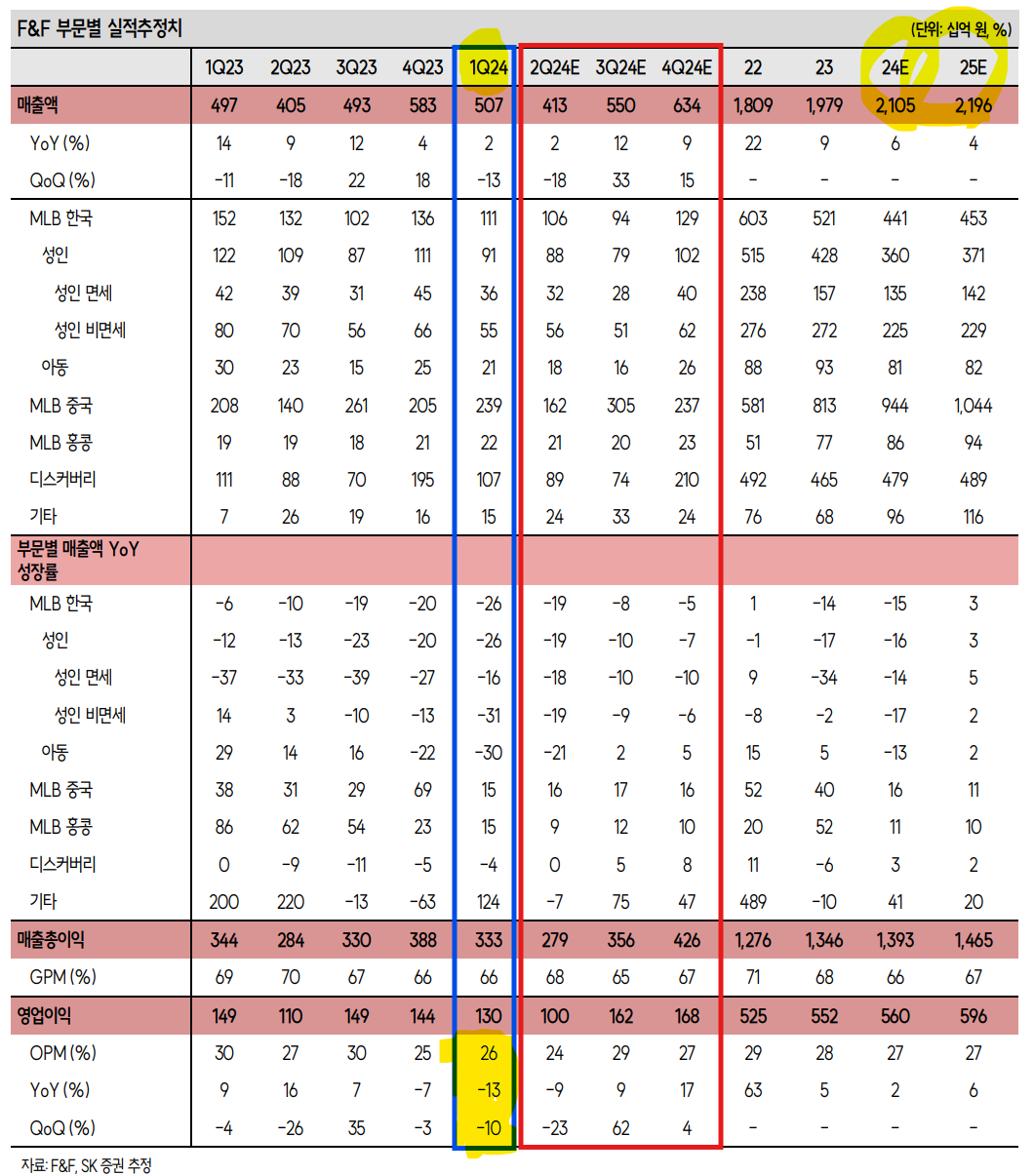

1Q24 리뷰

1분기

매출액 5,070억원 (YOY +1.9%)

영업이익 1,302억원 (YOY -12.5%)

국내

MLB와 디스커버리의 내수 판매 각각 YOY -19% -4%

MLB(국내)

- 일반채널 -11%

- 면세채널 -16%

(일반채널에서 발생했던 따이공 물량 당사 계획적으로 매출 줄이면서 성장률 부진)

중국

중국법인 매출액

기존 가이던스(YOY +8%)보다 더 높은 YOY+15% 기록 (중국 외형성장성 ↑)

2분기 점포 수 1,104개로 yoy 11% 증가

하락요인

OPM : 25.7% YOY -4.2%감소

연간 OPM 소폭씩 하락하고 있는데

내수판매 부진과 신규 브랜드 (수프라 등) 비용 상승, 홀세일 중심인 중국법인 매출 비중확대로 마진믹스로 매출총이익(GPM) -3.6%감소 에 따른 결과로 보인다.

추가 요인

- 국내 부문 판매할인율 증가

- 1Q 위안화 약세

- 고정비 증가 영향

24년 가이던스

1Q24 중국 1분기 가이던스보다 소폭 상회한 매출액을 내고

24년 중국법인 매출 성장 가이던스를 기존 +13% -> +15% YOY 소폭 상향했다.

국내외에서 MLB 의 브랜드력 하락에 대한 우려를 조금은 내려 놓아둘 수 있지 않나 싶다.

1. MLB 중국 브랜드력 아직은 유효

2. 중국 매크로 환경 개선 기대

3. 수프라, 듀베티카 지지부진 브랜드 인큐베이팅 중

F&F 주가 24년(E)

매출 20,882억

영업이익 5,377억

순이익 4.105억

영업이익률 25.75%

PER 6.64배

ROE 28.67%

증권사별 적정주가 및 투자의견 : F&F 목표주가 및 주가전망

한화투자증권 (상향)

TP 92,000원

SK증권 (유지)

TP 101,000

대신증권 (유지)

110,000원

유진투자증권 (하향)

100,000원

신한투자증권 (유지)

95,000원

키움증권 (유지)

100,000원

F&F 주가 전망 및 목표주가 / 밸류에이션

현재 시총 : 27,428억 (종가 71,600원)

24년(E) 매출/영익/순익 : 20,882억 / 5,377억 / 4,105억

포워드PER 6.68배 수준

수출 비중 50% 감안 - 멀티플 보수적 10배 적용시

목표 시가총액 4조

주가 104,000원

업사이드 : +45%

현재 개인적인 생각으로는 F&F가 성장주에서 벗어나 가치주로 가고 있는 과도기가 아닌가 의문이 들고 있다.

1. 중국 매크로 환경 개선

2. 수프라 듀베티카 신규브랜드력 강화

3. 디스커버리 및 MLB 내수 부진 타개

4. 2Q까지 중국 내 MLB브랜드력 다시 입증

위 4가지 중에서 적어도 3가지는 가능 할 것이라는 기대감이 나왔을 때 목표주가와 목표 멀티플을 받지 않을까 생각한다.

'종목' 카테고리의 다른 글

| 스튜디오드래곤 주가 전망 및 목표주가 (253450) : 컨텐츠 경쟁력 증가 P는 늘었고 양보단 질로 승부한다. Feat. 넷플릭스 (5) | 2024.05.13 |

|---|---|

| 씨앤씨인터내셔널 주가 전망 및 목표주가 /1Q 24년 : 분기 최대 실적, 26년까지 가파르게 올라가는 수주 증가 속도 (352480) (0) | 2024.05.12 |

| [제약바이오] 에스티팜 주가 전망 및 목표주가 24년 1Q 실적 나쁘지 않음 (0) | 2024.05.08 |

| LS 주가 전망, 목표주가 공장증설 수주증가 밸류 리레이팅 + 동가격 상승 수혜 (0) | 2024.05.07 |

| 하이브 352820 주가 전망 및 분석 목표주가, 위버스는 문제없다.(민희진 사태 그 후) (2) | 2024.05.05 |