오늘은 애플 아이폰 관려주로 불리는

자화전자 주가 전망과 목표 주가에 대해 알아보고자 한다.

핸드셋 관련하여 중국 업체들이 무섭게 잘 치고 올라오고 있고, 애플의 아성은 예전만 못하다고 하지만

프리미엄모델에 대한 고객충성도가 확고한 애플 아이폰/삼성전자 S시리즈 등은 그 출시때마다 관련 종목들이 출렁이고 있는 건 사실이다.

때문에 오늘은 자화전자가 애플 아이폰 수혜주가 지속될 지 알아보고자 한다.

자화전자 기업 개요

- 영위사업: 핸드셋 고사양 카메라 모듈용 핵심부품 폴디드줌, OIS(손떨림보정부품), AF액츄에이터 판매

- 고객사: 애플, 삼성전자, 중국향 모두

(폴디드 줌의 경재력은 액퓨에이터인 OIS-손떨림보정부품인데, 한국기업 LG이노텍과 자화전자가 공급 담당 중)

- 시가총액: 5716억

- 전일종가: 25,800원 (5/24기준)

- 유동주식수: 13,014,339주 58.74%

- 발행주식수: 22,155,870주

- 외인비중: 8.7%

- 수출비중: 91% (1Q24)

- 영업이익률 9.7% (1Q24)

- 지배지분순이익률: 6.3% (1Q24)

- 현금및현금성자산: 221억 (1Q24) / 561억(23년)

- 매출채권: 1562억 (1Q24)

- 재고자산: 674억 (1Q24)

- CAPEX 투자 :1Q24 139억

(연간 21년 614억/22년 987억/23년 1502억)

편의상 유,무형자산 취득금액 모두 나열함.

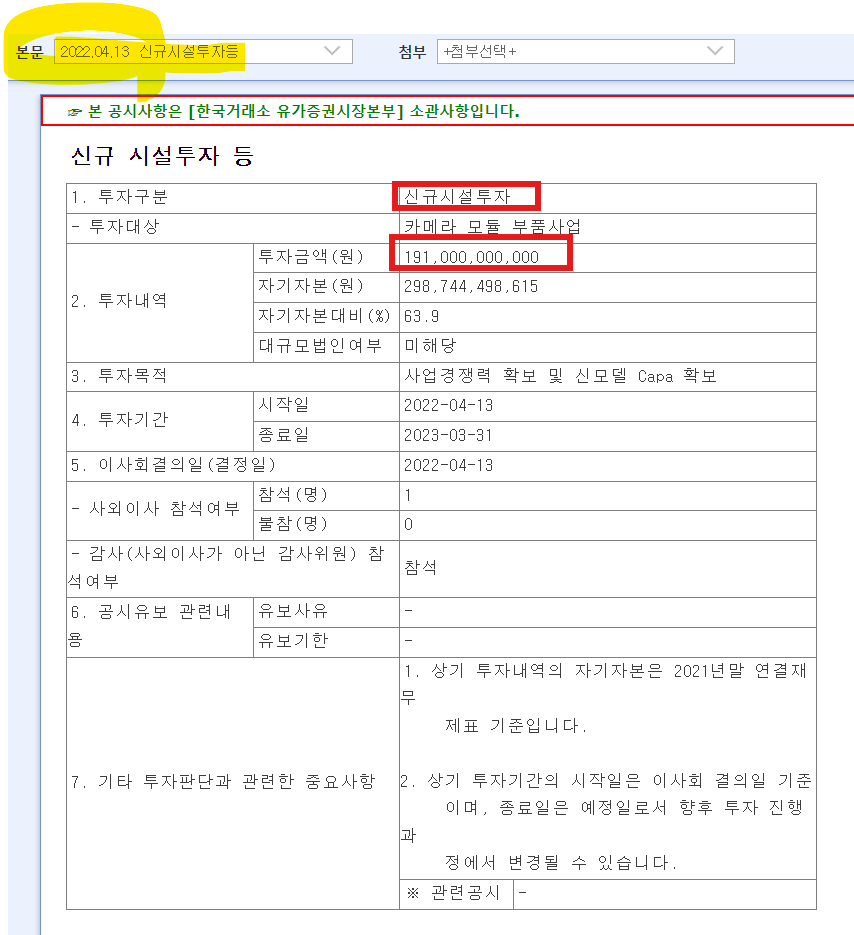

- 22년 투자설비 1910억 (애플향)

자화전자 실적 분석 및 예상실적

23년 4Q에 처음으로 애플향 OIS 공급 시작

글로벌 스마트폰 업체(애플,삼전,중국) 모두 고객으로 확보한 시점 - 2024년 (매출 및 영익 흑자전환 가능성 有)

- 1Q24

매출액 1836억 YoY+93.4% / 영업이익 178억 YoY+흑자전환

대신증권 추정치 : 매출 9075억/영업이익 834억

자화전자 투자포인트

1) 애플 아이폰16 프로맥스/프로 모델 확대되는 폴디드 줌

- 2023년 아이폰 15 프로맥스 모델에 폴디드줌을 처음으로 적용했다. (23년9월~24년3월) 프로맥스와 프로 모델 비중이 각각 34%, 27.6% (총61.6%)로 프리미엄 모델 선호 추세를 알 수 있다.

- 즉, 자화전자의 폴디드줌(OIS) 공급물량 Q증가를 예상해 볼 수 있다.

2) 뛰어난 기술력 / 애플,삼성전자,중국 모두 고객사

폴디드줌 적용 액츄에이터가 기술경재력 우위 + 생산성 확보로 평가 할 수 있다.

자화전자가 유일하게 애플,삼전,중국(화웨이,샤오미,오포,비보 등) 고객사로 두고 있다.

폴디드 줌 카메라 적용 모델의 스펙트럼이 넓어지고 있다.

중국 시장 볼타입 OIS 공급은 삼성전기와 자화전자가 담당 중

애플은 LG이노텍, 자화전자 담당 중

삼성전자 갤럭시S24 울트라 모델도 삼성전기와 자화전자,엠씨넥스가 OIS 공급

3) 월 600만대 케파 / 연간 7200만대 대응가능

아이폰 판매량이 오를 수록 매출/영업이익은 더 오를 수 있다.

자화전자 주가 전망 및 목표 주가

대신증권에서는 현재 자화전자 주가 상태가 역사적 하단으로 생각하는 것으로 보인다.

커버하는 애널리스트가 대신증권 밖에 없는 부분이 장점이자 단점이다.

24년 포워드 PER 8.32배 수준인데, 포워드 EPS 3,101원 X 수출비중 감안 12배 멀티플 적용시,

37,200원 정도 주가를 예상해 볼 수 있다.

현재주가 25,800원 대비 +44% 업사이드 정도다.

이 가정은 애플향 물량 Q상승을 감안한 수치이기 때문에 지속적인 팔로우업이 필요하다고 생각한다.

(21년 PER 21배 수준인데, 21년은 코로나특수 주식 광기의 시기였기에...)

아이폰16 판매량 추이에 따라

자화전자 주가 전망이 긍정적일지 부정적일지 확인해 볼 필요가 있을 것 같다.

15시리즈때 LG이노텍이 70% 자화전자가 30% 납품한 것을 생각해보면

22년 시설투자로 인해 16시리즈의 판매량이 늘어날 수록 납품 비중이 올라갈 수 도 있다.

그렇다면 대신증권 예측치처럼 흑전 후 매출 및 영업이익이 폭발적으로 늘어날 수 도 있을 것 같다.

때문에 지속적 팔로우업을 할 예정이다.

'종목' 카테고리의 다른 글

| [필러관련주] 휴메딕스 주가 전망 및 목표주가 기업분석 (200670) (0) | 2024.05.31 |

|---|---|

| [한한령해제관련주] 롯데관광개발 주가 전망 및 목표 주가: 실적 선방, 주가는 과소평가? 한한령 해제 수혜주될까 (032350) (0) | 2024.05.28 |

| NHN 주가 전망 및 목표 주가 : 24년 1분기 실적 리뷰와 성장 전망 (181710) (0) | 2024.05.24 |

| [엔터주] 와이지엔터테인먼트 주가 전망 및 목표 주가 : 아티스트 부족, 블랙핑크 활동부재 (122870) (0) | 2024.05.23 |

| [스몰캡] 고배당주 이크레더블 주가 전망 및 목표주가, 1Q 순이익 흑자전환 2분기까지 계속 지켜봐야할 것 같음. (0) | 2024.05.20 |