오늘은 필러, 보톡스 모두 팔고 있는 휴메딕스 기업분석 주가 전망 목표주가를 알아보고자 한다.

이번 포스팅은 공부 겸 기본적분석과 회사분석에 충실하여 기록 예정이다.

다른 톡신 판매 기업들 중에서 전체 수출비중이 낮은 듯하여 회사가 궁금했다.

(필러는 수출중- 호황예상이지만, 톡신은 수출없음/내수만 상품으로 판매중)

휴메딕스 기본적분석(펀더멘탈)

5/29기준

■ 시가총액: 3762억

■ 종가: 33,500원

■ 유동주식수: 6,186,512주/55.09%

■ 발행주식수: 11,229,930주

■ 외국인보유비중: 5.22%

■ 배당: 525원 1.57%

(23년부터 25년까지 주당배당금 +30%예정)

■ 최대주주: 휴온스글로벌 36.0%

■ 주주현황 및 지배구조

■ 240524 자사주취득 공시: 30억

자사주 소각은 아님

■ 원재료 및 생산설비 가동율

-원료의약품: 히알루론산/ PDNR의 생산

-PFS (Pre-Filled Syringe): 필러 및 관절염 주사제 생산

-바이알: 유리 혹은 플라스틱 병들 생산

■내부자거래

240130 이승* 상무이사 1/29 1000주 장내매수 매수단가 27,900원 2790만원

230921 이정* 이사 / 23/09/21 500주 장내매수 매수단가 34,500원 1720만원

230830 김남* 전무이사(23년3월선임) / 23/08/25 2,781주 주식매수선택권 매수단가 34,350원 9550만원

230830 이정* 이사 /23/08/28 1,947주 주식매수선택권 단가 34,350원 6700만원

230830 이승* 이사 / 23/08/17 1,947주 주식매수선택권 단가 34,350원 6700만원

■ 주요제품: HA필러 주력/ 필러(엘라비에 프리미어), 보톨리늄 톡신 리즈톡스(상품), 화장품(엘라비에)등 라인업 주력

- 에스테틱 사업부문

필러(엘라비에 프리미어, 리볼라인), 보툴리늄 톡신(리즈톡스), 화장품(더마 엘라비에), 의료기기(더마샤인, 더마아크네) 등

- CMO사업부문

관절염치료제(하이히알원스주, 하이히알플러스주, 하이히알주) 전문의약품(덱사메타손포스페이트이나트륨주사,휴메딕스린코마이신염산주사,리비탈렉스주 ,휴닥신주,에리포틴프리필드주 등), 점안제(프로산 점안액), 원료의약품(HA, PDRN) 등

■ 수출비중: 20% (1Q24)

- 수출 비중 늘어나는 중

- 22년 15% -> 23년 17% -> 24년 20% (24년은 1Q기준이라 지속 확인 필요)

■ 매출비중 : 위 도표 참조

■ 필러 매출비중 35% 145억 (1Q24)

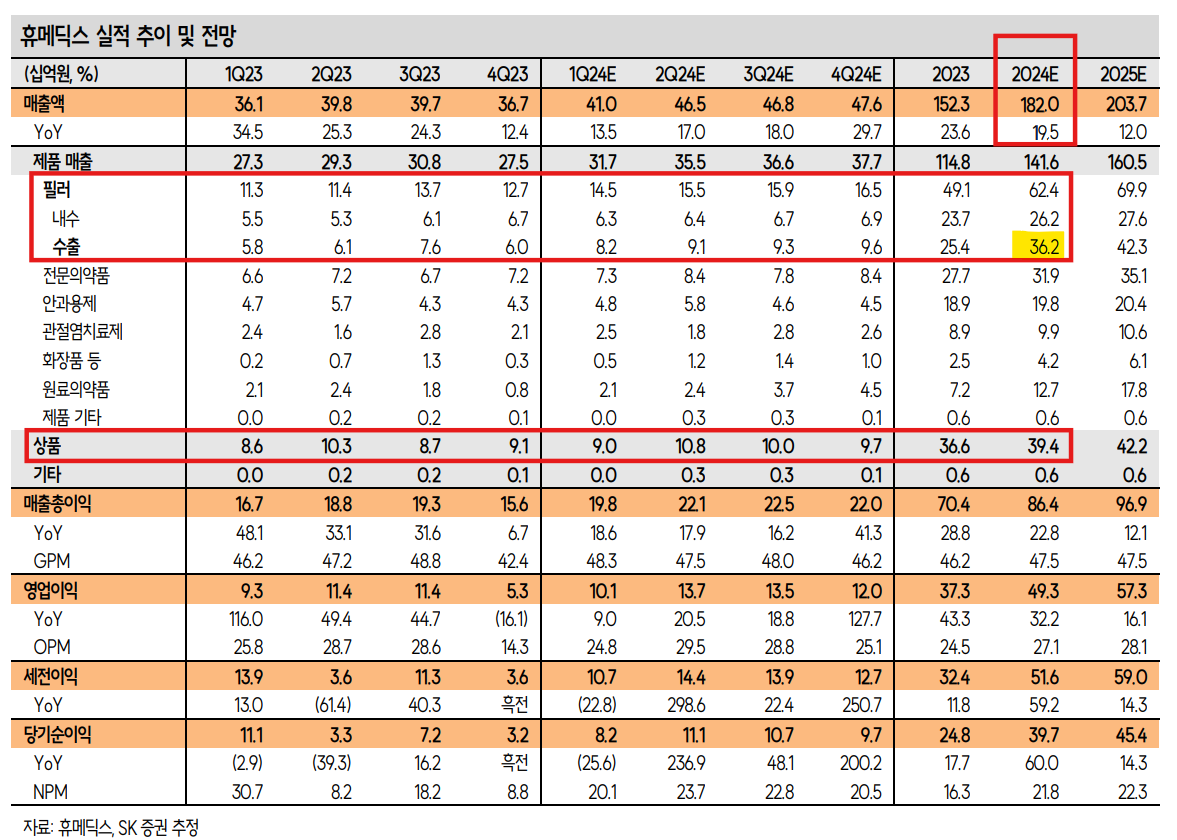

2023년 491억(내수 237억/수출 254억) 비중32.2%

2024(E) 624억(내수262억/수출362억) 비중34.2% - SK증권 240411

■ 필러 매출예상: 24F(E) 624억 (yoy +27%)

■ 필러 수출

- 23년 전체 491억(yoy +55%) /22년 343억

- 23년 수출 254억 (전체대비 51% 수출비중)

- 필러수출 40% 성장 중 / 82억(1Q24)- 중국/브라질/이라크/ 하반기 러시아 기대)

- 브라질 22년 하반기부터 진출

23년 브라질 수출 80억으로 급격 증가(분기별15,17,22,26억) -> 24F 100억 기대중 yoy+25%

즉, 2023년 필러매출 491억 중 수출 254억(23년 필러 수출비중 51%) 중 80억이 브라질매출(30%차지)

- 중국 23년 50억 m/s 5위 (m/s 1위는 lg화학)

- 러시아 23년9월 엘라비에 프리미어에 대한 러시아 품목 허가를 획득

- 이라크 23년 4억 매출 / 24년 본격 중동지역 확대 가능성 (요르단, 사우디 등)

브라질 30%

중국 20%

이라크 1.5%

■ 톡신 매출비중 14.6% 60억 (1Q24)

2023년 264억 17% 내수매출만 有 (12Q23)

(매출유형 상품/기타품목군 -> 톡신 1Q24 60억 따로 발췌)

■ 톡신 매출예상: 24F(E) 300억 (yoy +15%)

■ 톡신 수출 없음

제품별 특성 및 경쟁사

■ 필러

□ HA필러

국내 대중화된 필러 (수분 흡수많이 해서 피부탄력+볼륨 효과)

- 휴메딕스: 엘라비에/리볼라인

- 앨러간(아일랜드): 쥬비덤

- LG화학: 이브아르

- 휴젤: 더채움

- 메디톡스: 뉴라미스

- 멀츠(스위스): 벨로테로

- 갈더마(스위스 더마필회사): 레스틸렌

□ HA+PN필러

HA필러 장점+조직 재생기능 추가

연어의 DNA에서 추출 한 폴리뉴클레오타이드 사용

- 파마리서치: 리쥬란 시리즈

□ 콜라겐필러

자가콜라겐 생성 촉진/ HA필러보다 비쌈

- 셀론텍: 테라필

□ PLA필러 4세대필러

생체분해성 고분자(PLA, Polylatic Acid) 필러 / 즉각 볼륨+콜라겐 재생

- Sinclair(영국) JW중외제약 유통하는 것 같음 : 엘란쎄

- 갈더마(스위스): 쥬베룩

■ 톡신 (공시기준 상품 매출에서 80% 추정)

- 23년 기준 기업별 수출비중

휴메딕스 매출비중 17% (수출 - 없음)

메디톡스 매출비중 53% (수출 52%)

휴젤 매출비중 53% (수출 51.3%)

대웅제약 매출비중 12% (수출 79.7%)

- 23년 기준 톡신 매출비중

휴메딕스 17%

대웅제약 12%

메디톡스 53%

휴젤 53%

▼ 톡신 기업별 매출은 아랫글 참조

[제약바이오] 보톡스관련주 톡신 전쟁 국내 기업 비교 대웅제약,휴젤,휴메딕스,메디톡스

한국투자증권에서 제약바이오 산업리포트 중 내용이다. 톡신 전쟁에 관한 얘기인데, ITC 예비 판결을 6월 10일에 앞두고 있는 상황에서 휴젤과 메디톡스간의 분쟁으로 받을 영향과 현재 국내 톡

samanthareview.tistory.com

경쟁사 실적 전망

■ 휴젤

시총 25,049억

수출비중 56.8% (1Q24)

■ 메디톡스

시총: 9,773억

■ 바이오플러스

컨센없음

휴메딕스 24년 실적 예상

■ 영업이익률: 2024(E) 26~27%/ 2023 24.5%

추가: 알고 있어야 할 정보

밸피엔 복합필러 실제 개발비용 30억 후반 이었음 (주담)

밸피엔 인증-> 24년 하반기까지 임상하고 내년 출시 예정

1Q24까지만 개발비용 인식 (SK증권에서는 2Q24까지 인식할 것으로 전망)

러시아 필러 수출 숫자는 올해 1분기 판매분부터 반영 (주담 확인 필요?)

국산이 외국산보다 가격적 측면에서 1/8수준 (사입가 12-13만원 <-> 국산 1.5만원)

대형 네트워크병원 ex)쁨 같은 공장형쁘띠병원은 할인율 더 높음

공장형쁘띠병원 기준 이벤트했을 때, 소비자가격 1cc 10~15만원에 시술 가능

국산 10만원일 때 벨로테로 수입산 20만원 이벤트해도 2배수준

요즘 입술필러 대세임 리터치포함 2cc면 많은 수준

필러는 여러부위 자주 맞는것이 병원환자 둘 다 윈윈 (6-12개월 지속)

브라질 엉덩이,가슴에 필러 많이 맞음 양이 많이들어감

1cc = 1앰플

코/미간주름/미세주름 1cc 정도

콧대 필러 0.3cc ~ 0.6cc

콧등 필러 0.1cc ~ 0.3cc

코끝 필러 0.1cc ~ 0.4cc

(코전체로 봤을때 필러주입용량은 대략 리터치 포함하여 0.4cc ~ 1.5cc 정도)

이마 5~10cc

애교 0.2~1cc

입술 0.3~1.5cc

턱 1~2cc이상

(v라인 만들 때 넓은 턱일수록 많이들어가고 생각보다 여성/남성 모두 후퇴된 턱 앞으로 돌출되는 턱필러 많이 맞음 우리나라 무턱이 많아서 그런것으로 생각됌)

볼부위 2cc-4cc

광범위하게 꺼진 경우 (광대와 볼 부위의 경계가 확연히 있고, 심하게 꺼진 경우) 5~8cc

팔자주름 1~4cc

광대 2~4cc

눈밑 0.5cc~1.5cc

★브라질 여성들은 필러를 엉덩이나 가슴쪽에 맞는데 그 양이 어마어마함.

가슴필러는 한국여자 기준 최소 100-200cc 부터 시작 (남미시장은 더 크게 넣음)

브라질 힙 기준 20-30cc

(서구권에서는 대명사처럼 브라질리언 벗이라 부르고 필러가 우리나라보단 접근성이 높음)

필러시술시 각 부위의 필러주입용량 (필러앰플cc)

안녕하세요. 의사 정윤호입니다. 이번엔 필러의 주입용량, 주입앰플수, 주입cc에 대해 알아보려고 합니다. ...

blog.naver.com

찾다보니깐 필러가 진짜 많이 쓰이긴 많이 쓰이는 것 같음

남미시장 주입량 생각하면 인구수보다 문화를 더 봐야할 것 같음

과거 매출

리스크 & 투자포인트

- 화장품주와 비교했을때: 브랜드력(인디브랜드)이 딱히 있는 제품상품이 아님 ex) 롬앤, 클리오,3CE, 페리페라 등

- 수출 음식료와 비교 했을때 : 화장품주와 이유 동일, 확고한 자사 브랜드상품이 있음 ex) 불닭,초코파이,메로나 등

- 의료기기주와 비교 했을때 : 각 회사별 상품의 특징이 뚜렷하지 않음 (더 공부를 해봐야지 뚜렷한 특징이 있을까 싶기도 하지만, 8배 차이나는 외국산 필러와 성능면에서 차이가 없다는 것을 반추해보면, 상품성이 크게 차이가 있을까 싶다.)

- 그럼에도 한한령해제 + 외국인관광객 증가 -> 쁘띠성형시장 활성화 가능성 있음

(이미 강남 논현동/구로구 호텔들은 중국관광객들 장악중)

- 그럼에도 아직 해외진출로 먹을 게 많지 않을까 기대감

설 자리 좁아진 국내···해외로 나가는 K-바이오 필러 - 시사저널e

[시사저널e=최다은 기자] 글로벌 필러 시장에서 국내 바이오벤처들이 잇따라 성과를 내고 있다. 경쟁 제품이 많고 수요가 제한적인 내수 시장보단 해외에서 영토를 넓

www.sisajournal-e.com

- 수출 포션이 아직 많다지만 결국은 가격경쟁으로 가는게 아닐까 싶기도

(아직까진 휴메딕스 필러는 비싸게 팔리고있음)

- 바이오플러스: 더말필러 브라질 공급시작, 페루,아르헨,콜롬비아,에콰도르 중남미 주요국 수출

- 엑소코바이오: 브라질 식약위생감시국 ANVISA로 HA필러 GMP인증 획득/품목허가 진행중(23년) 수출 예상

- 시지바이오: 브라질 ANVISA 인증획득 브라질 시장 진출 / ‘지젤리뉴 시그니처2 중국 출시

- 그렇다면 각 회사들 마다 해외영업력이 중요할 것 같음

휴메딕스 주가전망 및 목표주가

SK증권 56,000원 ( 최근 목표주가 상향 )

한국투자증권 51,000원

상상인증권 53,000원

'종목' 카테고리의 다른 글

| F&F 내부자거래 F&F홀딩스 자사주 취득 공시: 2024년 5월 매수금액 49억6790만원 24년 누적 342억 이상 (383220) (2) | 2024.06.04 |

|---|---|

| 하나투어 주가 전망 및 목표 주가: 패키지 여행 수요 예측, 실적 서프라이즈 계속 될 수 있을까? (039130) (0) | 2024.06.03 |

| [한한령해제관련주] 롯데관광개발 주가 전망 및 목표 주가: 실적 선방, 주가는 과소평가? 한한령 해제 수혜주될까 (032350) (0) | 2024.05.28 |

| [애플관련주] 자화전자 주가 전망 및 목표 주가: 폴디드줌 확대 아이폰16 실질 수혜주 (033240) (1) | 2024.05.27 |

| NHN 주가 전망 및 목표 주가 : 24년 1분기 실적 리뷰와 성장 전망 (181710) (0) | 2024.05.24 |