2024.12.13 NH투자증권

에프앤에프 F&F 목표주가 주가전망 SUMMMARY

4분기 실적 컨센서스 부합 전망.

현재 주가 2025년 수요에 대한 우려 과도하게 반영된 상태라 판단.

실적과 밸류에이션 하향 조정은 마무리 국면,

연간 영업이익 체력 감안 바텀 피싱 고려해 볼 만한 주가 레벨.

실적과 밸류에이션 모두 저점을 통과 중

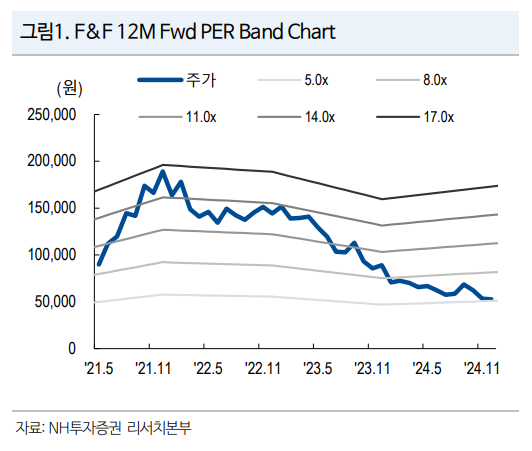

목표주가 및 투자의견

투자의견 Buy 및 목표주가 83,000원 유지

10~11월 온화한 날씨와 소비심리 위축 탓

아웃도어 매출은 15% y-y 내외 감소했으나,

금액 비중이 큰 12월 현재 재차 반등하는 모습.

4분기 중국은 매출액 2,164억원(+6% y-y) 추정하며 회복 추세.

F&F는 국내 소비재 중 중국 향(본토+면세) 매출 비중이 50%로 높고,

중국 경기 반등 시 의류소비 회복 강도가 센 점을 고려하면

모멘텀 역시 유효.

최근 주가(12/12, 52,700원) 상승을 고려해도

2025F PER 5.2배에 불과하여

이익 체력 감안 낙폭과대라는 판단

4Q24 Preview

컨센서스 부합 전망 4분기 연결기준

매출액 5,723억원(-2% y-y),

영업이익 1,225억원(-15% yy)

컨센서스 부합하나, 연중 내수 마진 축소로 감익 불가피할 전망

4Q24 국내 매출액 추정

MLB 성인 2,363억원(-7% y-y),

면세 312억원(-30% y-y),

MLB 내수 524억원(-21% y-y),

MLB Kids 273억원(-15% y-y),

Discovery 1,758억원(-10% y-y)

따뜻한 날씨와 내수 의류 업종 불황에 더해

따이공 대상 물량 조절로 매출 감소세.

2025년은 상저하고의 내수 매출 회복을 예상

4Q24 해외 매출액 추정

홍콩 187억원(-12% y-y),

중국 2,164억원(+6% y-y)

중국 채널별 성장률(y-y)은 오프라인 +5%,

온라인 +11% .

10월 중국 의류 소매판매는 +8% y-y 성장

MLB 역시 기존점 매출 신장 전망.

Discovery는 11월 장춘 디스커버리1호점 시작으로 현재 4개점 오픈,

2025년 100개점 출점 계획 유지

4Q 실적예상표

피어그룹 밸류에이션 비교

나이키 아디다스 룰루레몬 안타스포트

(글로벌 피어그룹과 비교하는게 과연 맞는건가?)

국장+라이센스브랜드 VS 글로벌브랜드....???

종속회사 현황

'종목' 카테고리의 다른 글

| 주성엔지니어링 (036930) 주가 전망 및 목표 주가 25년 메모리 반도체 CAPEX가 DRAM 공정 전환, 핵심 반도체 장비수주 확대 예상 (0) | 2024.12.16 |

|---|---|

| [온디바이스AI 관련주] 슈프리마 주가 전망 및 목표주가 실적 양호 / 저평가매력도 상승 (1) | 2024.12.14 |

| 와이지엔터테인먼트 (122870)주가 전망 및 목표주가 바닥은 다졌다. 25년 실적 주목해야 할 때. (2) | 2024.10.25 |

| 빙그레 주가 전망 및 목표주가 상상인증권 목표가 하락 14만원 -> 11만원 (3) | 2024.10.18 |

| 휴메딕스 200670 주가 전망 및 목표주가 : 수출전망 의약품 필러 중심 성장 (1) | 2024.09.29 |