건강기능식품 종목에 빠질 수 없는 콜마비앤에이치 주가 전망이다.

콜마비앤에이치

건강기능식품 및 화장품 생산, 판매 업체. 건강기능식품과 화장품 생산에 사용하는 원료를 직접 개발해 유통업체에 제품을 공급(ODM/OEM).

주력제품은 면역기능개선 건강기능식품 "헤모힘", 기능성화장품 "스킨케어 6시스템" 등.

최대주주는 한국콜마홀딩스(주) 외(55.31%), 주요주주는 한국원자력연구원(6.02%) 상호변경 : 미래에셋제2호스팩 -> 콜마비앤에이치

시가총액 1조 5,126억

PER 19.01배

PBR 4.71배

매출구성

건강기능식품 59,30%

화장품 36.80%

기타 3.9%

매출구성으로 보면 제약+식품정도로 생각하면 될 듯 업종대비 per을 봤을때는 확실히 멀티플을 많이 받지 못하고 있는것 같은 생각은 든다.

멀티플을 높게 받지 못하는 이유는 일단 앞으로 유도전망한 사업인가? 에서 갈린다고 생각한다.

내눈엔 유도전망한 사업인데 ㅎㅎ

그러면 앞으로 어떻게 돈을 더 벌것인지? 매출 향상요인은 뭐가 있을지 보면 멀티플을 더 받을수 있냐없냐 알수있을것같다.

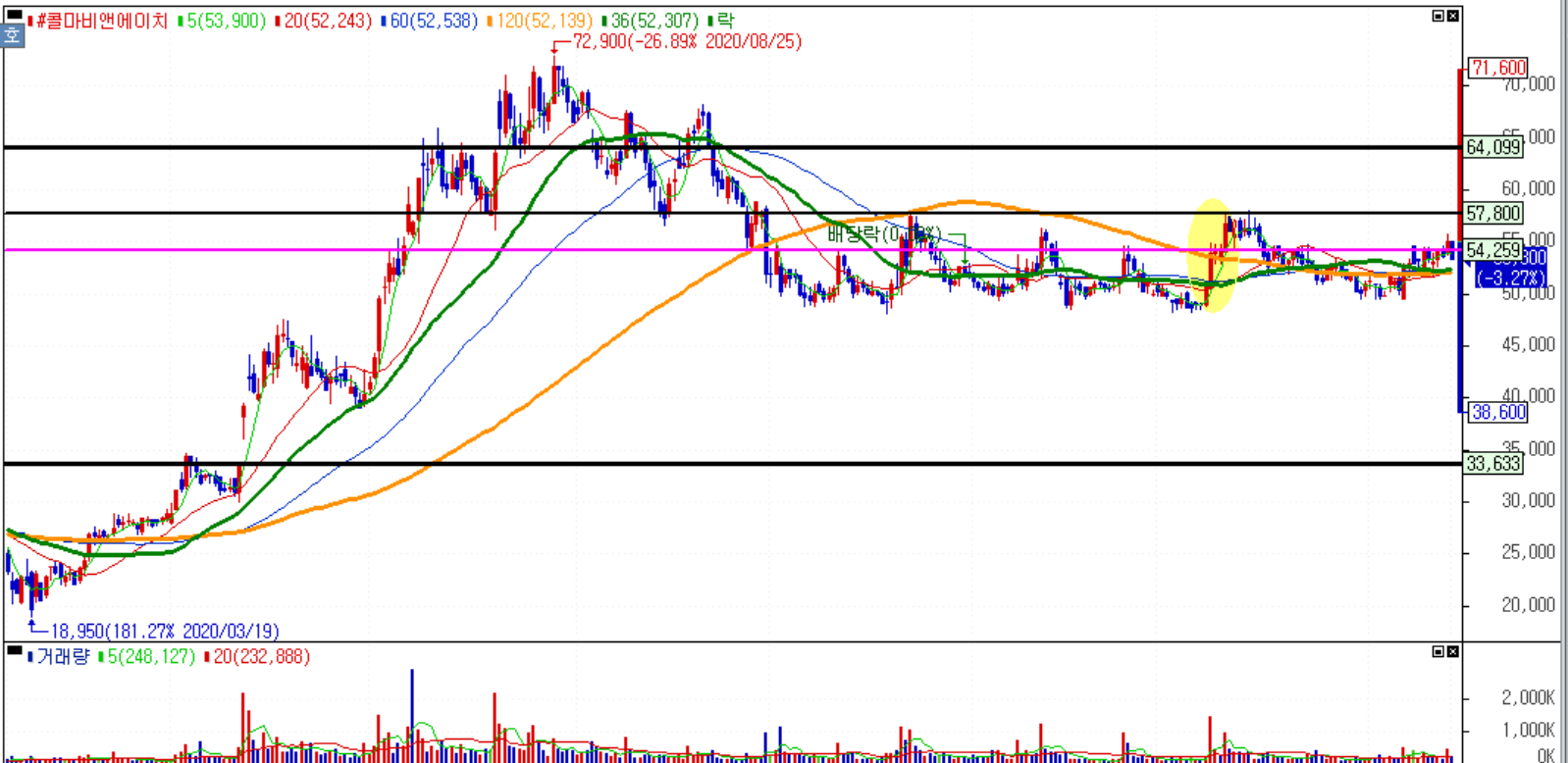

콜마비앤에이치 주가 흐름을 한번 보자

코로나 터지면서 콜마비앤에이치 주가는 20년 06월 부터 시세를 일찍 받았고 21년 05월 현재는 차트상 와리가리 중

아래 차트 참고

- 돈을 잘 버는 회사인가?

그렇다. 18년부터 EPS 성장을 꾸준히 해 온 종목이다.

회사가 꾸준하게 돈을 벌고 있다 + 전년동기 대비 성장을 이어가고 있다.

이만큼 좋은 회사는 또 없을거다.

- 매출 성장률

꽤 많은 리포트에서 역기저효과로 인한 주가 눌림에 대해 얘기해왔다.

그도 그럴 것이 20년 영업이익을 보면 전년대비 40대 후반의 성장율을 보여줬고, 21년 성장율은 그 반토막 즈음이다.

근데?

돈을 못버는것인가? 까먹은것인가? 부채가 늘었냐?

너무 잘 성장해서 역기저효과를 본것이라면 지금이 돈미새들에겐 지금이 적격이라 판단한다.

- 추가 매출 상향 요소

간단하게 2가지다.

1) 중국 시장 진출의 볼륨이 커질 것

중국의 직구 한도 제한으로 인한 중국 진출은 애터미 고객수를 늘리는 좋은 트리거다.

2) 내수 시장 센트룸 국내생산을 담당하게 된 것

기존 센트룸 19년 기준 국내시장 매출액은 1,500억원 수준이고 건기식 시장에서 점유율 또한 높다.

- 차트 한번 보자

거래량이 터진 노란부분과 그 사이에 그어진 분홍선이 거래량이 터지면서 상승 트리거가 되는 구간이라 생각한다.

(차트 선에 대한 설명은 추가로 포스팅 할 예정)

차트상으로 보았을때 많은 이들이 아는 헤드앤숄더 구간은 지났고, 새로운 시세를 줄 수 있는 구간이라 생각한다.

보수적은 상방 찌를 가격은 64,000원대 까지인데 거래량 터지면서 위로 위꼬리 봉이 나오면 대세상승의 시작일지도 모른다.

판단은 여러분의 몫 :)

'종목' 카테고리의 다른 글

| 임플란트관련주 디오 주가 전망 및 기업분석 주가분석 디오 , 덴티움이 더 끌리는데? (0) | 2021.06.12 |

|---|---|

| KT&G 주가 전망 및 주가분석, 차트분석 배당금 (033780) 저평가 구간인가? 1탄 (0) | 2021.06.10 |

| HDC현대산업개발 주가 주가전망 주가분석 주가차트 (0) | 2021.06.08 |

| 현대모비스 주가 전망 및 기업분석 종목분석 재무제표 향후 E GMP 모멘텀 (0) | 2021.06.04 |

| CJ ENM 주가 전망 , 티빙 가입자 증가 스튜디오드래곤 애플TV 수주 (0) | 2021.06.03 |