오늘은 스몰캡 중에서도 신용인증서비스, 위더스풀서비스, 전자조달시스템 구축 및 결제형 B2B 서비스를 제공하고 있는 이크레더블 주가 전망과 목표주가 및 1분기 실적 리뷰를 해보려고 한다.

지배주주 순이익 기준 EPS가 22년까지 찬찬히 오르다가 23년 깨지면서 안그래도 주가가 하락세였던 와중 더더욱 주가흐름이 지지부진하고 있는 종목이다.

이크레더블 종목개요 및 주가개요

- 시가총액 : 1,593억원 (5/17기준)

- 전일종가 : 13,230원 (5/17기준)

- 영업이익률 : 39%-40% 유지하다가 23년 영업이익률 30.7% 곤두박질 쳤다.

- 외인 비중: 7.41%

- 유동주식수: 3,881,830주 / 32.23%

- 발행주식수: 12,043,600

- 배당수익률: 23년(보유)기준 5.5%

( 배당금 : 20년 700원 -> 21년 2,720원 -> 22년 1040원 -> 23년 780원 )

- 주주현황

- PER 13.56

- PBR 3.50

- 순현금 434억원 (1Q24)

22년도 최고 매출액 경신 후

23년 큰 폭으로 매출/영업이익/순이익 하락세를 가져왔고

주가는 사실 그 전부터 하락세를 이어 오던 종목이다.

이크레더블 실적 리뷰

1Q24 실적이 그나마 흑자전환을 성공했다.

- 매출 67억 (YoY -1.6%)

- 영업이익 2억 (OPM 3.6%)

- 순이익 4억원 (NPM 6.5%) (지배주주순이익 기준)

이베스트투자증권 리포트에 따르면

- 매출액 / 기업신용조회사업 : 58억원 (-0.2% yoy)

ㄴ 전자신용인증서 1Q23 41억원 → 1Q24 39억원(-5.1% yoy)

ㄴ TCB 1Q23 17억원 → 1Q24 19억원(+11.9% yoy)

전년과 다르게 전자신용인증서 부문에서 부진하였고, TCB에서는 기저효과로 YoY 회복한 것으로 보인다.

참고로, 이크레더블은 사업 특성상 2분기 기업신용정보사업이 집중되기 때문에

비수기 1분기는 실적의 의미가 크지는 않다.

(국내 12월 결산법인의 사업보고서가 1분기 중에 작성되고, 4~6월에 기업평가를 진행하는 경우가 많음, 2023 년의 경우 연간 영업이익의 88.6%가 2분기에 기여, 1Q23 OP 적자 반영) - 이베스트투자증권

추가로, 신용정보사업 특성상, CAPEX 투자가 거의 없음(과거 10년평균 9억원)

이크레더블 실적 예상

이베스트투자증권 예측치를 보면

22년 최근 5개년 중 최고매출액을 상회하는 매출액 전망치는 아니다.

다만, 23년 훼손된 매출액/영업이익/순이익이 소폭 회복 될 것으로 전망하는 부분이

감안해야 할 부분이라고 생각한다.

투자포인트

1) 23년 훼손된 재무 상태를 회복할 것 인가에 대한 2분기 기대감

-> 그럼에도 아직은 지켜봐야 할 부분이라고 생각함

2) 고배당 5.5%

성장에 대한 기대감보다는 배당수익률을 생각

기준금리가 낮아진다는 가정하에 관심이 올라갈 것이라는 기대감

3) 안정적인 재무구조 : 1Q24기준 434억원 순현금

- 순현금 추이

2017년 396억원 → 2018년 453억원 → 2019년 484억원 → 2020년 551억원 → 2021년 618억원 → 2022년 464억원(대규모 배당 지급) → 2023년 445억원

4) 매우 높은 ROE / 높은 영업이익률

영업이익률이 깍이는 부분에 대한 지속적인 팔로우업 필요함

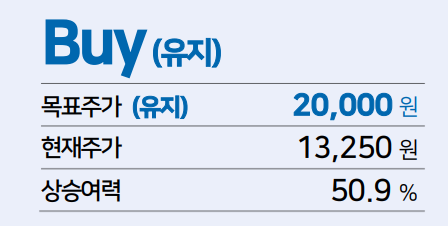

이크레더블 목표주가 및 주가 전망

다음은 이크레더블 5개년 주가 흐름이다.

이크레더블 주가 전망을 보자면

현재까지 아래로 흘러내린 주가에서 목을 돌릴 수 있지 않을까

생각해볼 수 있을 것 같다.

참 지독하게도 3년을 넘게 흘러내렸음을 아래 차트를 통해 알 수 있다.

때문에 이베스트투자증권에서는

높은 ROE와 영업이익률을 이유로

이크레더블 목표 주가 20,000원 ( +51% 업사이드) 로 주가 전망을 내다봤다.

'종목' 카테고리의 다른 글

| NHN 주가 전망 및 목표 주가 : 24년 1분기 실적 리뷰와 성장 전망 (181710) (0) | 2024.05.24 |

|---|---|

| [엔터주] 와이지엔터테인먼트 주가 전망 및 목표 주가 : 아티스트 부족, 블랙핑크 활동부재 (122870) (0) | 2024.05.23 |

| 코스맥스 주가 전망 및 목표 주가 : 화장품관련주 1Q24 분기 최고 실적, 수출 호실적 고성장 레버리지 극대화 (0) | 2024.05.16 |

| 빙그레 주가 전망 및 목표주가 : K빙과 1등 메로나 멕시코까지 진출? 삼양식품 따라가나.. (0) | 2024.05.15 |

| 밀리의서재 주가 전망 및 목표주가 : 독서 플랫폼 Q성장+AI 접목=멀티플확장 (1) | 2024.05.14 |