투자에 있어서 선택과 책임은 본인에게 있습니다. 이 블로그는 회사의 가치를 판단하고 주가 전망을 계산해보는 곳입니다.

각 종목의 밸류에이션, 목표주가와 주가전망은 뉴스,공시,리포트 등을 복합하여

순전히 제가 평가하고 판단하는 숫자이기에 참고만 하시길 바랍니다.

대부분 포스팅목차는 주가정보/실적평가/실적예상/투자포인트/밸류에이션(목표주가) 순으로 나열됨을 참고 부탁드립니다.

대략적으로 23년 7월부터 화장품관련주, 색조시장 업체들의 주가가 현재까지 호황을 누리고 있다.

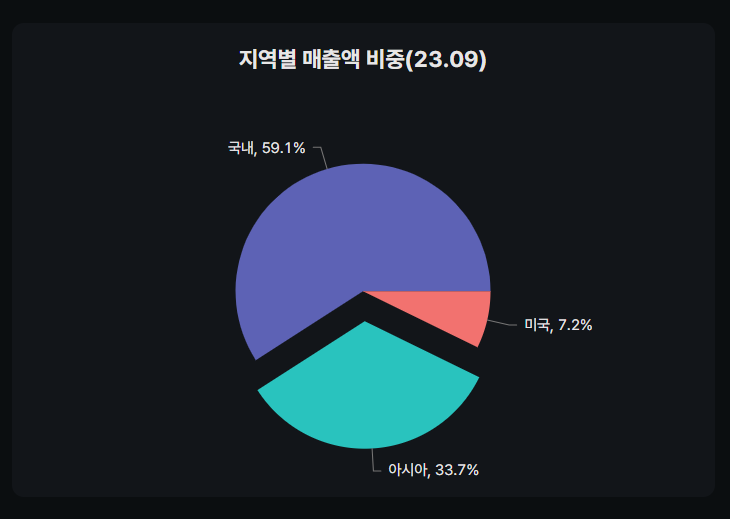

코스맥스의 경우에는 중국 비중이 30%가 넘다보니 그 업황이 같이 움직일 때 주춤했다.

현재 주가는 중국 경제가 되살아나는 기조 + 호실적으로 신고가를 달리고 있는 상태다.

1Q24 실적이 대단한 호실적이 나왔는데 기관들 리포트를 보면 다들 호실적 칭찬일색 상태다.

특히 한화투자증권과 미래에셋 리포트가 디테일하여 이를 기반으로

코스맥스 주가 전망과 목표주가에 대해 알아보고자 한다.

코스맥스 종목 개요

화장품관련주, 화장품수출주로 대표적인 ODM업체

240514 기준

시가총액: 18,216억

종가 : 160,500원

PER: 31.98배

PBR 5.02배

외인 보유비중: 22.27%

발행주식수 : 11,349,509주

유동주식수 : 8,162,728주 71.92%

지역별 매출액 비중(23년)

영업이익률 6.5%

ROE :10.5%

코스맥스 실적평가 1Q24

연결 매출액 5,268억원(+30.6% YoY, +20.6% QoQ)

영업이익 454억원(+229.1% YoY, +101.8% QoQ)

원가율 80.9%

영업이익률 8.6% (23년실적 기준 영익률 6.5%인 점을 감안했을 때 영업레버리지 효과 반증)

1) 한국

매출액 3,154억 YOY +31% / 영업이익 301억 YOY +131% / 영업이익률 9.5%

미국, 일본향 간접수출 및 직수출 수주강세로 호조

방한 외국인 수 증가에 따른 내수 판매 호조로 한국 매출액은 전년 동기 대비 30% 성장했다.

품목별로는 색조(쿠션), 기초(스킨,클렌징) 고수익제품

2) 중국

매출액 1,574억 YOY+29%

영업이익 132억 YOY+54%

상하이는 색조 신규 고객사 수주가 크게 늘었다,

매출액은 +18% YoY,

광저우는 잇센JV 연결 편입 효과와 일부 제품 2분기 물량 선생산 효과로

매출액은 +58% YoY 성장했다.

영업이익률은 4.6%p +개선

인디브랜드 영업 실적이 호실적으로 이어졌다.

기존 소폭 적자였던 이센JV가 이번 분기부터 연결 편입되었고, 대손도 20억원 수준 반영되었지만,

성장성이 이를 상쇄한 것으로 판단.

3) 미국

매출액 388억원 YOY+29%

영업적자 20억 YOY QOQ 축소

전년 기저효과와 현지 인디브랜드 오더 호조

일회성 비용 성격인 잡손실 -80억

동부 고객사 매출 증가 및 ODM 물량 증가(ODM 비중 +10%p YoY)로

미국 매출액은 +43% YoY 성장했으며 영업이익은 BEP 손익분기점에 근접했다.

4) 동남아

주요 로컬 고객사 중심으로 고수익 제품군 인 쿠션, 크림 매출이 증가되며

인도네시아 매출액은 +26% YoY, 전년도 기저 효과 및 시장 회복으로 태국 매출액은 +88% YoY 성장했다.

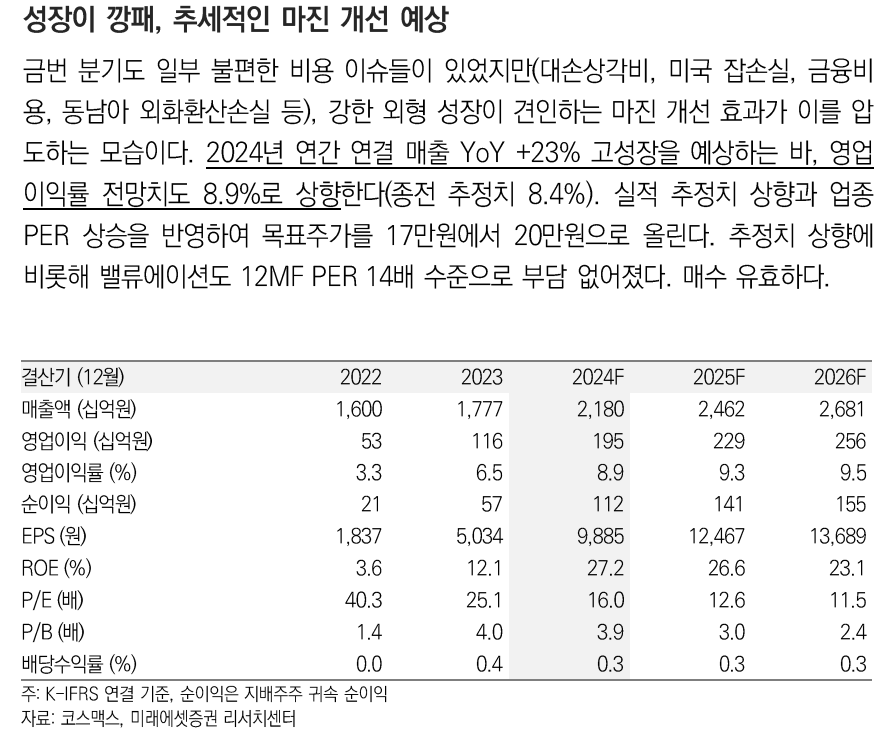

코스맥스 24년 실적예상

한국, 태국시장은 우호적 업황

중국, 미국시장은 신규 고객사 수주 증가 효과 기대

미래에셋증권에서는 24년도 코스맥스 실적예상을

매출 2조1800억원

영업이익 1950억

순이익 1120억

하나증권에서는

매출 2조2133억

영업이익 2005억

순이익 1109억

을 예상하고 있다. 아래 투자포인트에서도 정리할 얘기이지만

국내 업황 호조 + 중국/동남아/미국 향 수주 기대감이

올해가 실적 최대치 경신할 것이라는 기대감이 팽배한 것 같다.

코스맥스 투자포인트

1Q24 실적 호실적 폭증

색조/인디 중심 미국,중국향 수주 기대감

인플레이션 부담 완화에 따른 원가율 개선

중국 PB 물량 증가 기대

미국 인디물량 확대(가동률 상승) 턴어라운

그에 따른 24년 최대 실적 경신 전망이

현재 52주 최고가를 경신한 후 주가 호조세가 더 이어질까 하는 기대감이 있다.

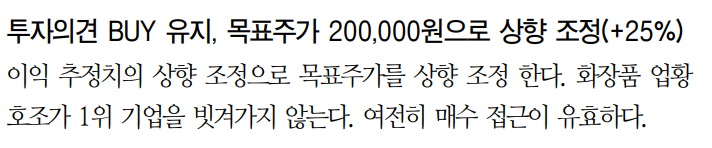

코스맥스 주가전망 및 목표주가

현재 주가 16만원인 점을 감안하면 아직까지 업사이드 +15-25%까지 업사이드가 있음을 짐작해 볼 수 있다.

대부분 기관 리포트동향을 보면

이번 1Q 실적 발표 이후 목표주가를 10-25% 까지 +상향했다.

실적발표 이후 증권사들 리포트를 보면

대부분 목표주가를 상향 시켰음을 확인할 수 있다.

한화투자증권 목표주가 코멘트로는 상향 조정 +25% 했다.

'종목' 카테고리의 다른 글

| [엔터주] 와이지엔터테인먼트 주가 전망 및 목표 주가 : 아티스트 부족, 블랙핑크 활동부재 (122870) (0) | 2024.05.23 |

|---|---|

| [스몰캡] 고배당주 이크레더블 주가 전망 및 목표주가, 1Q 순이익 흑자전환 2분기까지 계속 지켜봐야할 것 같음. (0) | 2024.05.20 |

| 빙그레 주가 전망 및 목표주가 : K빙과 1등 메로나 멕시코까지 진출? 삼양식품 따라가나.. (0) | 2024.05.15 |

| 밀리의서재 주가 전망 및 목표주가 : 독서 플랫폼 Q성장+AI 접목=멀티플확장 (1) | 2024.05.14 |

| 스튜디오드래곤 주가 전망 및 목표주가 (253450) : 컨텐츠 경쟁력 증가 P는 늘었고 양보단 질로 승부한다. Feat. 넷플릭스 (0) | 2024.05.13 |