오늘은 7월 출시예정인 갤럭시링 관련주로 꼽히는 인터플렉스 주가전망과 목표주가, 실적예측치에 대해 알아보고자 한다.

24년 1월 19일에 갤럭시링 수혜 기대감으로 급등했고 조정 후 6월25일 10%가까이 올랐다.

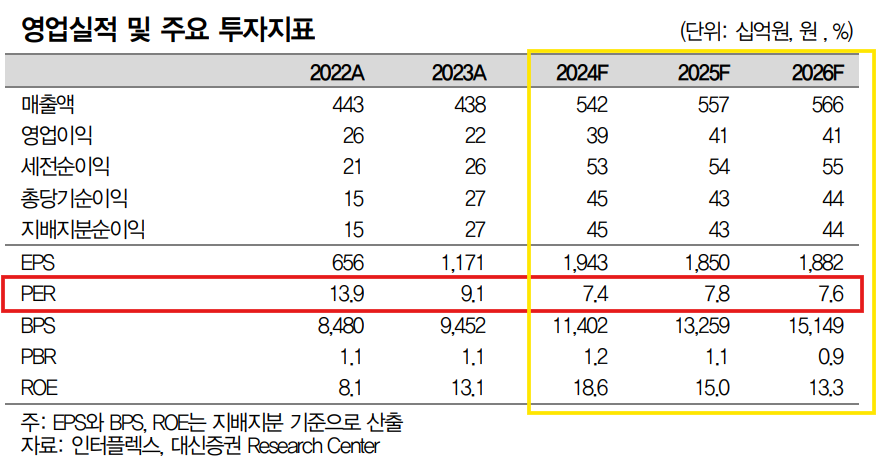

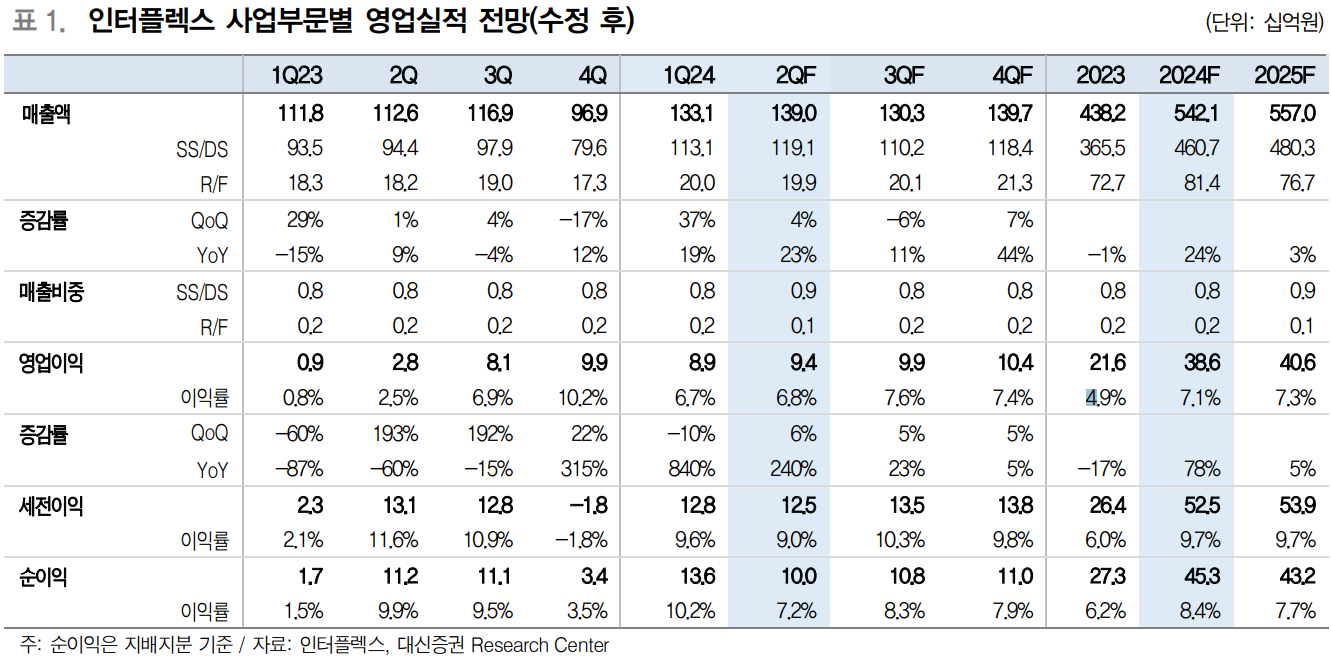

2Q24 매출액, 영업이익은 대신증권 추정치보다 상회해 전년 대비 긍정적 실적을 전망하고 있다.

갤럭시Z폴드6 선 공급 및 갤럭시링 출시와 관련 매출반영 될 것이라는 것.

인터플렉스 종목 개요

■ 시가총액 3,313억

■ 종가 14,200원

■ 외국인비중 4.30%

■ 유동주식수 12,195,960주 52.28%

■ 발행주식수 23,327,472

■ 주주현황

코리아써키트 30.56% / 고려아연 6.01% / 영풍전자 4.32% / 시그네틱스(반도체패키징) 6.83%

■ 주요제품 현황

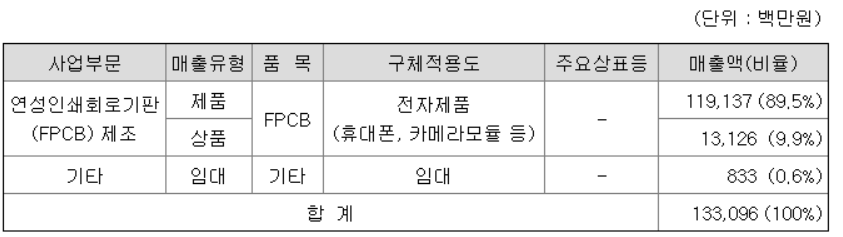

매출의 99%가 휴대폰, 카메라모듈 등 전자제품

S펜 인식용 연성회로기판인 ‘디지타이저’를 공급/하이엔드 S시리즈, Z폴더 등 + 삼성노트북

영풍그룹 계열사

■ 주요매출처: 삼성전자, 삼성디스플레이, 애플

■ 경쟁사: 비에이치, 영풍전자

■ 영업이익률 : 23년온기 4.94% / 24F 7.3%(대신증권)

■ 수출비중: 96.9%

■ 공장가동률

85-90% 가동률이면 풀케파

INTERFLEX VINA CO.,LTD -> 베트남 공장 (빈푹성)

■ 부채비율 27.8%

■ 현금및현금성자산: 472억

■ 단기금융자산: 101억

■ 투자부동산 : 297억

■ CAPEX 케팩스투자 : 5억 1Q24

93억 23년/111억 22년/99억 21년/249억 20년/78억 19년/182억 18년 /689억 17년/86억 16년

■ FCF추이 :186억 1Q24

44억 23년/325억 22년/13억 21년/-226억 20년/67억 19년/-551억 18년 /-18억 17년/-22억 16년

사실수집

동사는 전기회로기판인 연성인쇄회로기판 FPCB를 제조하는 업체

주요 고객사로는 삼성전자, 삼성디스플레이, 애플

전장쪽은 독일상사

연성인쇄회로기판( FPCB )은 유연하다는 특징 때문에 전자제품의 소형화, 경량화를 가능케 한다는 장점

삼성전자의 갤럭시S23, 갤럭시Z폴드5 등에 반드시 탑재되는 S펜 인식용 연성회로기판인 ‘디지타이저’를 공급

울트라 비중 상향(S23 47%에서 S24 55%로 증가)

(디지타이저는 스마트폰, 태블릿 장치에서 스타일리스 펜 같은 외부 입력장치의 움직임을 디지털로 변환하는 장치)

갤럭시링 24년 5월 공급 물량 20-30만개

XR용 PCB 공급 올해 4Q예상

아이패드 공급물량은 규모가 미미한 수준

삼성 노트북 디지타이저 독점 공급중

24년 컨콜

- 2Q 폴드 공급 시작 (실적 업사이드요인)

- 폴드 기존보다 제품 얇게 나올 예정

- S25 올해 24출시보다 앞당겨질듯

- 4Q 디지타이저 갤럭시탭 물량 몰려있음

- 대신증권 추정치 매출5400억/영익400억 -> 가능하다 느낌

- 25년 웨어러블/26년 전장

- 케파 월800억 / 현재가동률 400-500억 수준 60%

(통상적으로 85-90% 가동률이면 풀케파)

- 전체매출액에서 s펜을 지원해주는 제품이 60%정도 차지

- 나머지 40%중에 30%가 디스플레이향 10%가 bms나 카메라일부

- 90%이상 삼성향매출

- 삼성전자 올해 내년 물량 증가하면 이원화 가능성 (경쟁사)

: 동종업계 중 한 곳이 5년 전부터 일부 공급 중/ 출시 시점 첫분기 50% 나가고 두번째 분기에 30%, 나머지 두개분기 20%/ 해당 업체는 마지막 두개분기 20%물량의 10%정도 수준에서 트레이닝 중(전체 3-5%정도)

- 베트남으로 생산설비 많이 이전해왔는데 수익성 기여도: op기준 1%이상 개선효과

: 1~10공장까지 있음. 1~3자동화라인, 4~6인력 반, 7~10인력위주/ 인건비 세이브효과 나타나는 중

- 1Q대비 2Q빠졌다가 3Q부터 다시 물량이 늘어나는 그림/전장제품이나 XR제품이 늘어나는 트렌드는 바뀌지 않을 듯

- 향후 전장이나 XR쪽이 미미하긴 하지만 전장쪽 위주로해서 많이 운영될 듯

: 미래-전장용 매출액 비중이 30-40%정도될것같음/ 지금 개발하고있는 모델들이 2-3년 후 양산이 진행됨

- 완전히 달라진 매출구조로 성장할 가능성이 높음 /동사는 3년정도 보고 있음/ 전장쪽 성장성 가시화 -> 매출구조 50%이상 성장가능성 有

- 애플 XR 개발한지 1년반 됌 / XR이 부품탑재 공간이 많지 않음

- 전장쪽 최대 고객사는 독일상사 중 한 업체로 상위버전만 공급 / 가능성: 폭스바겐 플랫폼의 경우는 상중하위 포션까지 확대 어렵지않음

- 태블릿, PC에 디지타이저 고가 S시리즈 등 일부 적용중/ 수익성에 많은기여는 못하고있음 / 접이식 노트북 양산시기에는 ASP상승 가능성 있음

실적전망

대신증권

FPCB 24년 하반기 갤럭시Z폴드6 향 디지타이저 매출 반영 및 갤럭시링 관련 FPCB 신규 공급 -> 실적 개선 기대감

갤럭시링 관련한 주기판 PCB를 공급. 초기 매출 규모는 적으나 높은 ASP(평균공급단가)

2024년/2025년 주당순이익(EPS)을 종전대비 1.3%, 2.2%씩 상향

목표 PER : 9.8배

주가전망 및 목표주가

컨센서스 커버 증권사 2곳

대신증권/IBK투자증권