오늘은 임플란트 관련주 중에서

20년21년에 임플란트수혜주로 불리던 임플란트관련주 중에서는 제일 빠져있는

디오 주가전망과 목표주가에 대해서 알아보고자 한다.

상상인증권, 다올투자증권, 하이투자증권에서 나온 리포트를 중심으로 포스팅해보고자 한다.

#디오 과거 이력

이전 21년도에 디오분석을 하면서 덴티움이 더 좋아보인다고 말한 포스팅이 있다.

임플란트관련주 디오 주가 전망 및 기업분석 주가분석 디오 , 덴티움이 더 끌리는데?

이전에 간단하게 임플란트 관련주에 대해 산업정리 및 대장주격 되는 종목들을 정리해봤었다. 이전 포스팅 참조 https://samanthareview.tistory.com/6 임플란트관련주 산업 정리 / 오스템임플란트 덴티움

samanthareview.tistory.com

21년도 예상실적이 1550억/452억/246억

예상영익률 29.21% 순익률 22.33% 였는데

실제 1500억/348억/281억 기록 이후 22년도에는 영익 -44억/-205억을 기록하면서 폭락을 했다.

21년 6월 포스팅이었는데 내리막이 무서울 정도로 60% 가까이 폭락했다.

당시를 생각해보자면 오스템임플란트 밸류에이션이 퍼밸류로 10배, 덴티움이 26배 정도였다.

디오는 당시에 엄청난 중국향 매출 기대감을 받으면서 39-40배 정도였다.

이것만 봐도 곧이곧대로 리포트를 믿으면 재산 순삭 당할 것 같다.

21년08월 기점으로 22년10월 최저 주가 18,000원대를 찍었다 (17,900원 최저점)

중국 매출 21년 고점찍고 23년까지 하락세

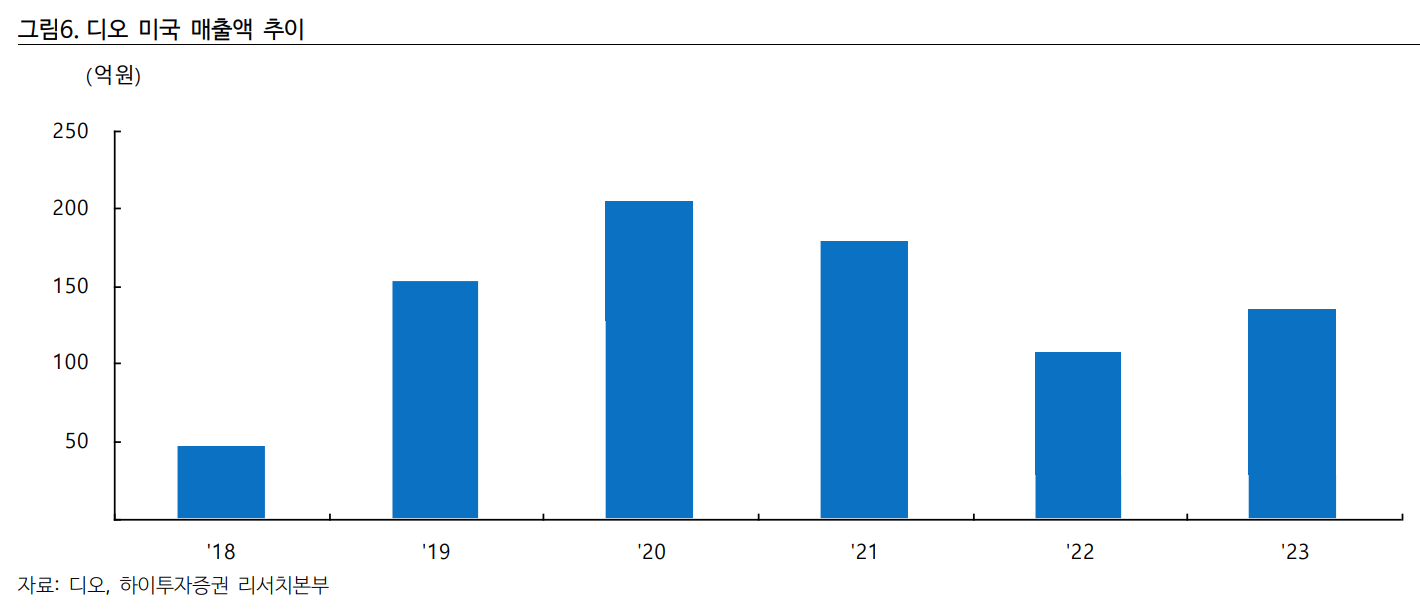

미국 매출 21년 고점찍고 23년 소폭 회복세

#디오 기업개요

240605 기준

■ 시가총액: 3,113억

■ 전일종가: 19,600원

■ 유동주식수: 10,075,390주 63.44%

■ 발행주식수: 15,881,755주

■ 외국인비중: 15.23%

■ 주주현황:

■ 현금및현금성자산: 153억 1Q24 / 86.9억 23년온기 / 165억 22년온기/309억 21년온기/485억 20년온기/115억 19년온기/203억 18년온기

■ 부채총계: 1699억 1Q24/ 1732억 23년/1631억 22년/1606억 21년/1595억 20년/1295억 19년/1060억 18년

■ 순현금자산: -983억

( 순현금 자산현금및현금성자산과 단기금융자산을 합한 금액에 총 차입금(장·단기 차입금+사채+유동성장기부채)을 뺸 값.)

#디오 투자포인트&리스크

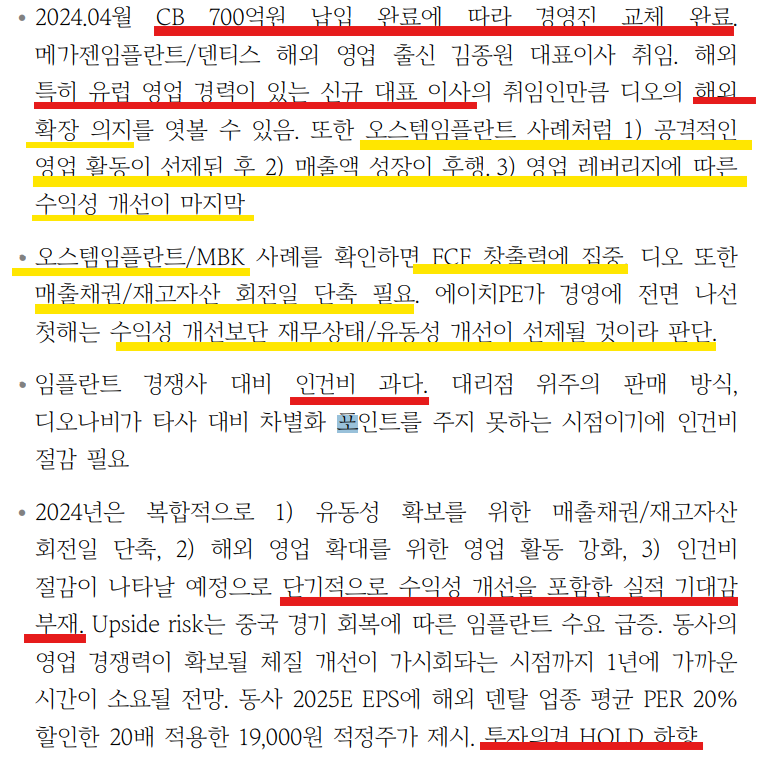

24년도 판관비 100억대를 줄인다는 계획

매출채권 회전일 조정 및 비용통제에 관한 얘기/ 매출채권/재고자산 회전일 단축

(상상인증권은 리포트는 발간되었지만, 24년도에 대한 숫자 예측치는 없음)

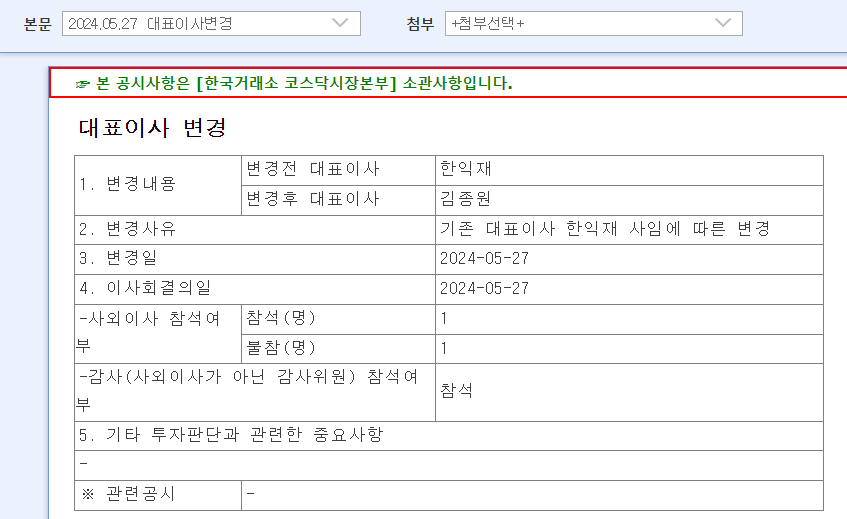

이번 이사회 개편 및 대표이사 변경에 대한 공시를 보면 회사 체질개선에 의지가 있을 수 도 있다고 생각한다.

다올투자증권에서는 대표이사 및 이사회 개편에 대한 시각이 조금 다르다.

체질개선보단 해외확장에 대한 의지 및 공격적 영업활동을 이사진 개편의 이유로 예측했다.

24년은 유동성확보를 위한 매출채권/재고자산 회전일 단축에 대한 내용은 동일하나

에이치PE로 부터 CB 700억원 납입 완료 후 신규 대표이사 취임한 만큼 오스템-MBK 사례처럼 숫자부터 늘릴 것이라는 것. (재무건전성/유동성 개선 > 수익성)

#디오 2024년실적 및 예측

24년 증권사 예측치 매출액/영입이익/지배주주순이익

다올투자증권: 1450/130/100

하이투자증권: 1536/257/194

#디오 주가전망 및 목표주가

다올투자증권 하향 19,000원