우호적이지 않은 현재 상황에서

드라마제작사들 주가도 지지부진하다.

상반기 업황이 좋지 않았는데 하반기는 어떨지 기대된다.

오늘은 콘텐트리중앙 종목의 주가전망과 목표주가에 대해 알아보고자 한다.

NH투자증권에서 이번에 240705 일자로 목표주가 하향 리포트가 나왔다.

목표주가 15,000원으로 하향

(기존 19,000원 이었음)

주가전망과 업황 자체를 안좋게보고 있음

크게 보면 하향 이유로,

1) 공간부문(극장) - 일부 흥행작에만 관격이 몰리는 경향으로 안정적 성장에 대한 의구심

2) 실내놀이터 - 마케팅 강화했으나 입장객 수 성장부진

3) 방송부문- 판권 가속상각으로 상각비 부담

을 이유로 하향했다.

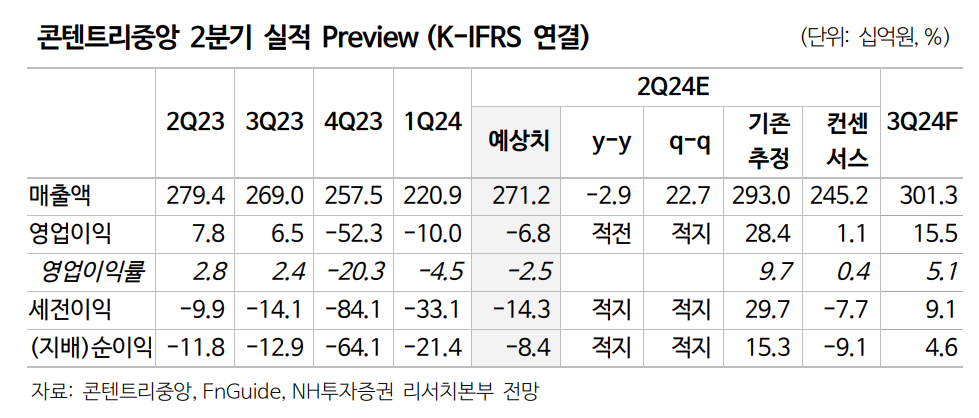

2Q 24년 실적 예상치

매출액 2,712억원 yoy-3%

영업적자 -68억원 yoy 적자전환

어닝쇼크 예상

주요계열사

■ 방송 부문의 에스엘엘중앙(53.8%)

ㄴ 에스엘엘중앙 산하로 국내외 제작사 자회사로 보유중

ㄴ 지옥/지금 우리학교는 등 글로벌OTT 흥행작

■ 공간 부문의 메가박스중앙(96.0%)

ㄴ 극장은 국내 3위 사업자

매출비중

콘텐츠 63.3%

공간 30%

기타 6.7%

기대감과 리스크

글로벌 협상력 증가에 따른 작품 마진 개선

글로벌 OTT 오리지널 작품 제작비 증가 및 마진 상승

중국 한한령 해제를 통한 중국 시장 수출 재개

대작 상영에 따른 국내 극장 박스오피스 관람객 수 회복

글로벌 타깃 작품의 흥행 실패에 따른 협상력 약화

글로벌 OTT 오리지널 시리즈 제작 수요 감소

중국 한한령 지속으로 인한 수출 재개 지연

대작 부족에 따른 영화 산업 침체 지속

피어그룹 밸류 (국내/외)

아이치이 iQIYI는 중국 동영상 플랫폼임

퍼밸류 8배 수준임을 감안하면 국내사들 멀티플을 아직 높게 받는게 아닌가 싶기도함...

콘텐트리중앙 실적 전망

(연결기준) NH투자증권

매출액 1조530억

영업적자 -8억