한국수출입은행 경제 산업 리포트 중에서

코스피 코스닥 주가에 긍정적인 자료가 나왔다.

24년 1분기 수출이 전년동기 대비 8.3% 증가

24년 2분기 수출은 전년동기 대비 8-9% 증가 전망 한다는 것!

반도체 업황이 개선되고

국제유가 상승으로 인한

수출 증가세가 2분기까지 지속될 것으로 전망한 것.

이번 리포트에 있는 상세한 수출지수와 업황에 대한 1분기 리뷰자료가 매우 영양가가 있다.

2024년 1분기 수출실적 리뷰

■ 2024년 1분기 수출액은 전년동기(1,512억 달러) 대비 8.3% 증가, 전

분기(1,681억 달러) 대비로는 2.6% 감소한 1,637억 달러

■ 반도체 · 선박 수출 등이 개선되면서 전분기에 이어 전년동기 대비 증가세 지속

■ 2023년 10월 이후 6개월 연속 증가세를 유지했으며, 무역수지도 2023 년 6월 이후 10개월 연속 흑자 기록

■ 주력 증가 품목

반도체, 선박, 디스플레이

■ 주력지역

미국,중국,아세안

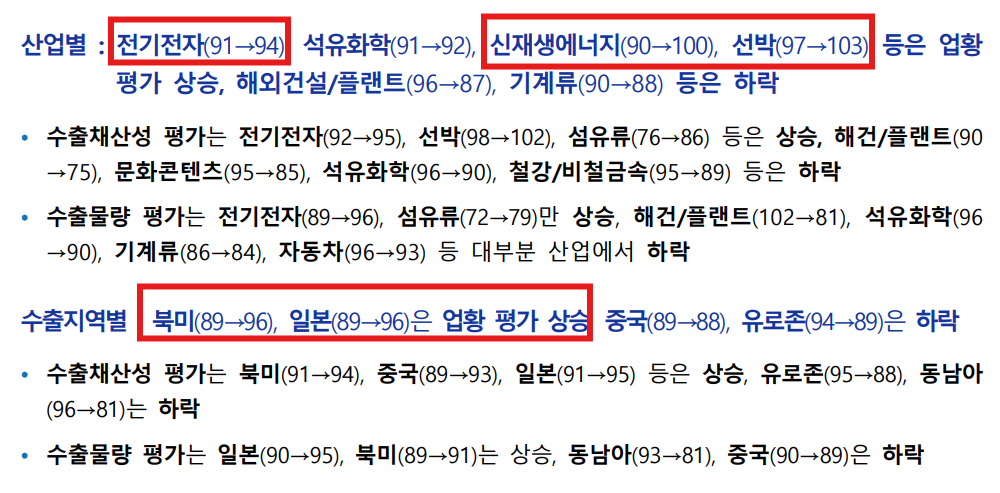

■ 2024년 1분기 수출업황 평가지수는 전기 대비 1p 상승한 92

전기 대비 수출입물가가 상승하면서 수출채산성은 하락했지만 수출단가 상승 영향으로 전체 수출업황 평가는 상승

수출업황 평가는 전기전자, 석유화학, 신재생에너지, 선박 등은 상승,

플랜트/해건, 기계류 등은 하락

수출채산성 평가는 전기전자, 선박, 섬유류 등은 상승,

플랜트/해건, 문화콘텐츠, 석유화학, 철강 등은 하락

수출물량 평가는 전기전자, 섬유류 상승,

플랜트/해건, 석유화학, 기계류, 자동차 등은 하락

반도체 업황 개선, 선박 수주 물량 인도 본격화 등으로 수출 호조세 지속

반도체(+50.7%)는 PC, 모바일 재고 감소 속에 AI서버 투자 확대 등으로 수요가 증가함에 따라 수출 물량 증가세 지속, 낸드플래시 및 D램 가격도 상승하면서 수출액 증가 폭 확대

※ D램가격($, DDR4_8Gb, 평균판매가격) : 1.82(’23.1Q)→1.55(2Q)→1.47(3Q)→1.55(4Q)→1.60(‘24.1Q)

석유화학(-0.4%)은 수출 물량은 증가세를 유지하고 있으나 ’23년말 하락했던 유가가 시차를 두고 반영되면서 수출 단가가 하락해 수출액은 소폭 감소

※ 유가(Dubai, $/bl, 기간평균) : 89.8(‘23.10)→83.6(11)→77.3(12)→78.9(‘24.1)→80.9(2)→84.2(3)

일반기계(+0.9%)는 북미 등은 증가세를 유지/ EU, 중국 건설경기 둔화 영향으로 수출 증가폭은 축소

자동차(+2.7%)는 수출 호조세는 유지 전년 동기 역대 최대치를 기록한 영향으로 수출 증가폭 축소

선박(+64.3%)은 21년도 수주되었던 고가의 컨테이너선·LNG선 물량이 순차적으로 인도되면서 수출 증가폭 확대 ※ 선박 수주액(조원) : 23.9(’18)→ 23.5(‘19)→ 19.0(’20)→ 40.5(‘21)→ 46.9(’22) → 40.3(’23)

이차전지(△22.3%)는 글로벌 기업 배터리 재고 조정, 광물 가격 하락으로 인한 수출 단가 하락 등의 영향으로 수출 감소로 전환

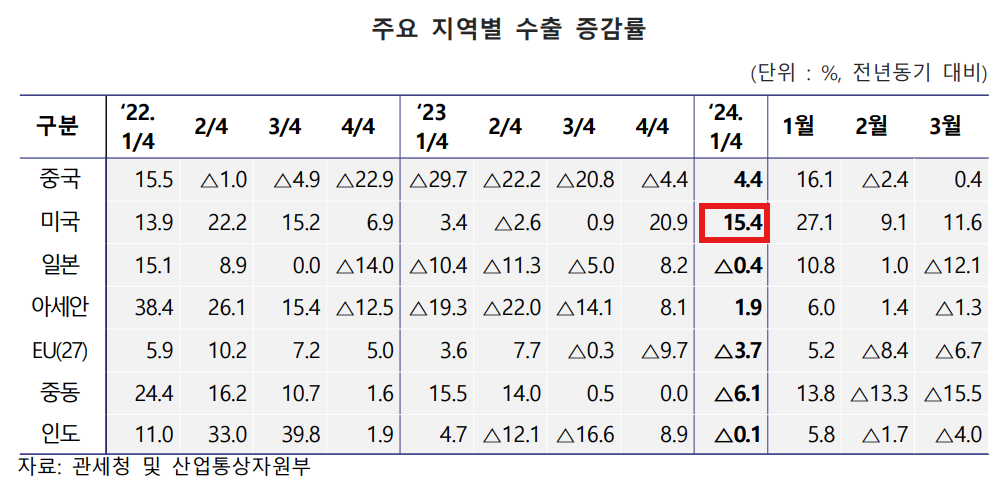

반도체 업황 개선으로 중국 수출 증가 전환, 인프라 투자 확대로 미국 수출도 증가세 지속

중국 수출(+4.4%)은 건설 경기 둔화로 일반기계 수출 등은 부진하나 반도체, 디스플레이 수출 등이 개선되면서 수출 증가로 전환

미국(+15.4%)은 자동차 수출 호조 및 인프라 투자 확대가 지속되면서 수출 증가세도 유지

아세안(+1.9%)은 건설기계 시장 수요 부진 등으로 철강 수출 등은 감소했으나 반도체 수출이 개선되면서 수출 증가세 유지

EU(-3.7%)는 제조업 생산 둔화로 일반기계 수출이 줄어들고, 독일 신차 출시 영향으로 자동차 수출도 감소하면서 수출 감소세 지속

인도(-0.1%)는 인도 내 애플 및 삼성 스마트폰 생산 확대 영향으로 모바일 반도체 수출은 증가했으나, 글로벌 가격 경쟁 심화로 철강 수출 등이 감소하면서 수출 감소로 전환

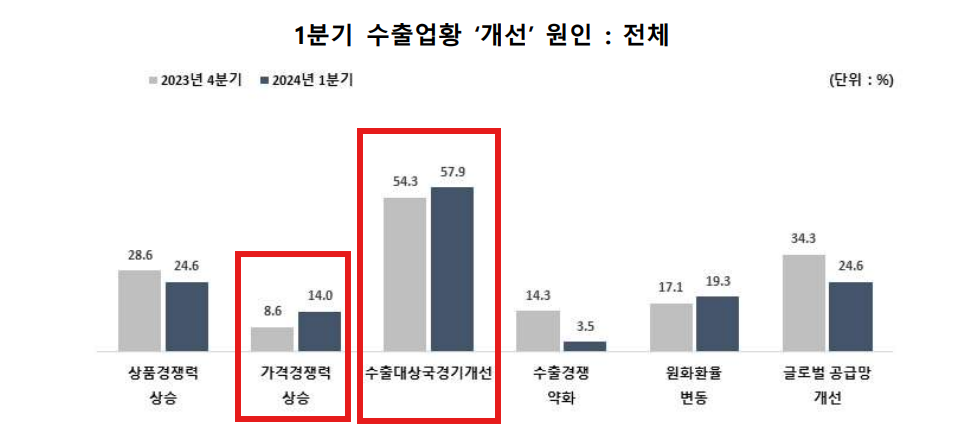

문화컨텐츠 부문에서 가격경쟁력 악화가 100% 수준인데, 정부가 문화컨텐츠 투자 비중을 확대하는 이유가 있음을 알 수 있는 대목이다.

https://localsegye.co.kr/news/view/1065570148237912

콘진원, K-콘텐츠 연관산업 수출 판로 확대 결실…‘산업 간 경계 넘은 K-콘텐츠 파급력 입증’

K-콘텐츠 글로벌 경쟁력 활용… 한류 연관산업 해외진출 지원 사업 성공적 전개관계부처 협력체계 구축으로 K-박람회, KOREA 360, 한류마케팅 지원사업 진행한류마케팅 지원 선정기업, 드라마 <눈

localsegye.co.kr

2024년 2분기 수출실적 전망

2분기 수출선행지수는 전년동기 대비 1.4p, 전기대비 1.7p 하락

미국 경기는 호조세를 유지하고 있지만 중국·유럽 등은 개선세가 강하지 않고, 중동 리스크 등 지정학적 불안까지 고조되면서 지역별 경기 차별화가 나타나고 있기 때문

미국은 개선세 지속·중국은 약한 회복세, 불확실성 증대로 전기 대비 상승세는 약화

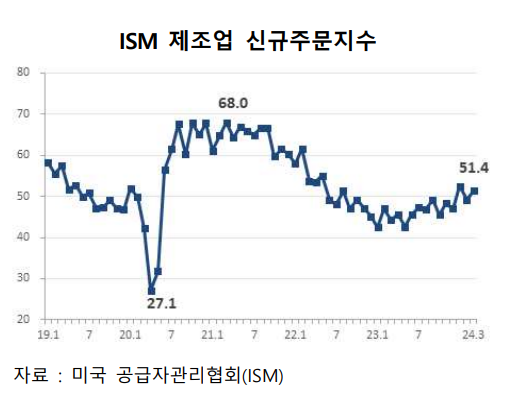

ISM 제조업 신규주문지수는 전분기 대비 8.7% 상승한 51.0 기록, 월별로도 기준치 50을 상회해 미국 제조업 경기는 확장 국면을 유지하고 있음을 시사

< ISM 제조업 신규주문지수(분기) : 44.60(‘23.1Q)→44.63(2Q)→47.8(3Q)→47.0(4Q)→51.0(’24.1Q) >

■ 1분기 평균 환율은 전 분기(1,321원)보다 0.5% 상승한 달러당 1,328원 기록했으나 4월에는 중동발 분쟁으로 장중 1,400원까지 상승, 가격 경쟁력은 높은 상황이나 원자재 수입가격 상승 압력도 높아짐.

■ 미국 경기 호조로 금리인하 기대감이 떨어지고 이란-이스라엘 분쟁 등 세계 경제 불확실성이 높이지면서 안전자산인 달러화 선호가 높아져 원/달러 환율은 높은 수준을 유지할 전망

2024년 2분기 수출액, 전년동기 대비 8~9% 증가 전망

■ 지역별 경기차별화로 수출선행지수는 소폭 하락했으나, 수출 비중이 큰 반도체 업황이 개선되고 국제 유가 상승으로 수출단가 상승이 이어져 2024년 2분기 수출액은 전년동기 대비 8~9% 증가 전망

유가는 지정학적 리스크 확대, OPEC+ 석유 감산 연장 등으로 80달러 중후반대 유지 전망 ※ 유가(Dubai, $/bl, 기간평균) : 89.8(’23.10)→83.6(11)→77.3(12)→78.9(’24.1)→80.9(2)→84.2(3)→89.6(4.19)

가격 경쟁력(환율) : 1분기 평균 환율은 전 분기(1,321원)보다 0.5% 상승한 달러당 1,328원 기록했으나 4월에는 중동발 분쟁 영향으로 장중 1,400원까지 상승, 가격 경쟁력은 높은 상황이나 원자재 수입가격 상승 압력도 높아짐.

(미국 경기 호조로 금리인하 기대감이 떨어지고 이란-이스라엘 분쟁 등 세계 경제 불확실성이 높이지면서 안전자산인 달러화 선호가 높아져 원/달러 환율은 높은 수준을 유지할 전망)

수출물가 : 반도체 가격 상승이 이어지고, 유가도 점진적으로 상승함에 따라 2분기 수출물가는 전년동기 대비 상승세로 전환될 전망

2분기 호조 지속 가능성이 가격경쟁력 (환율)이 고환율/고유가 기조가 유지될 것이라는 전망과 미국 경기개선 유지 및 중국 경기개선 기대감이 2분기 수출업 기업들에게 그리고 투자자들에게는 긍정적 평가가 아닐까 생각한다.

'산업 & 뉴스' 카테고리의 다른 글

| [산업분석] 구리 가격 전망, LS 목표주가 및 주가전망 슈퍼사이클 호황을 누릴 것 인가? (0) | 2024.05.22 |

|---|---|

| [산업분석] 5월 수출 데이터 : 5월10일 까지 수출 16.5% 증가 / 반도체 자동차 급증 (1) | 2024.05.18 |

| [산업분석] 현대차, 기아 주가 전망 / 자동차 4월 완성차 내수 및 글로벌 판매 (교보증권 리포트) (0) | 2024.05.06 |

| 서울 자녀출산 무주택가구 지원 1명당 월 30만원씩! (0) | 2024.04.28 |

| 유통업시황 코로나 장기화가 악재만은 아니다? Feat. 이마트 삼성증권 (3) | 2021.07.15 |